Долгосрочная трендовая стратегия на основе ATR, EOM и VORTEX

Обзор

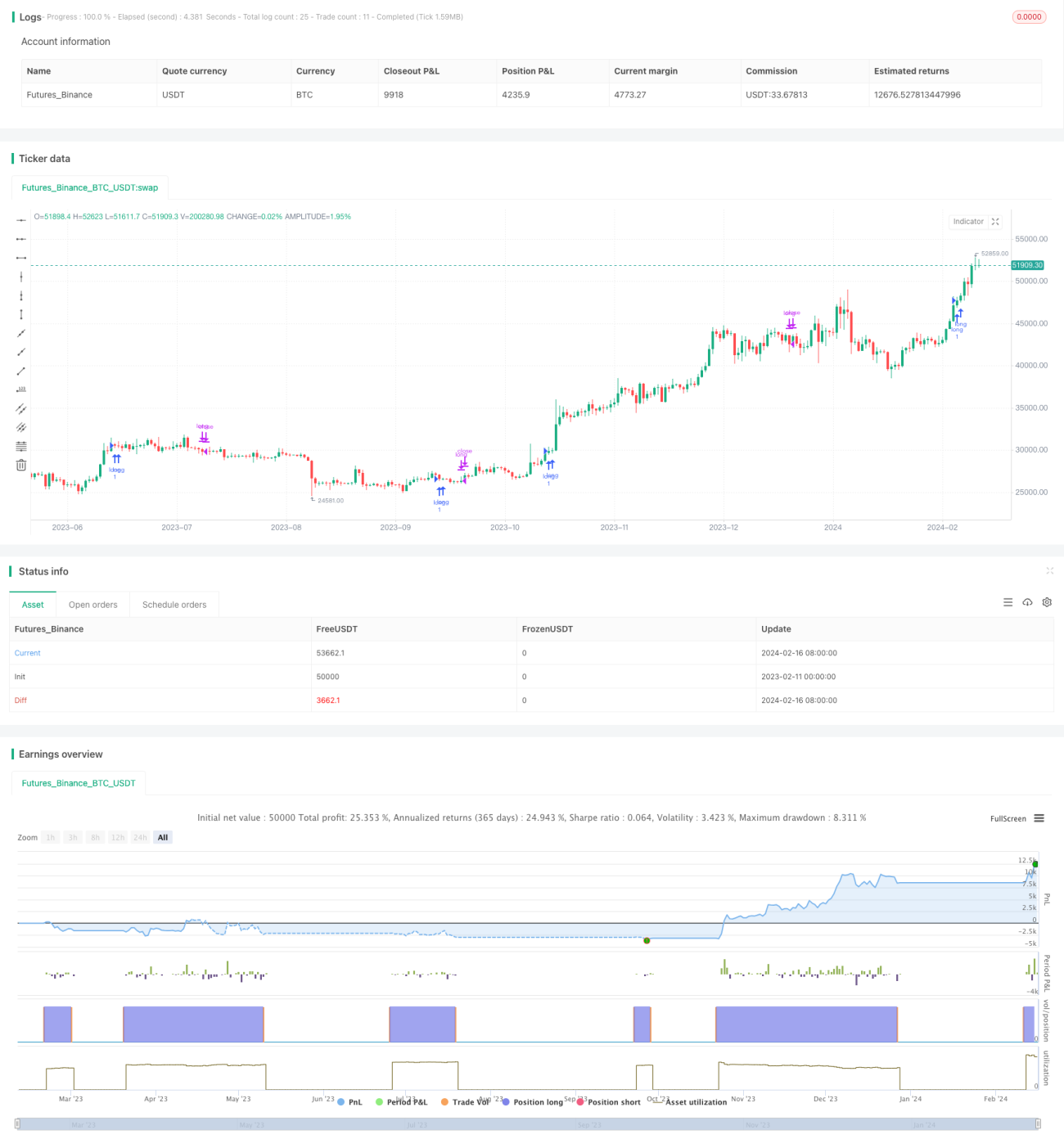

Данная стратегия представляет собой долгосрочную трендовую стратегию, предназначенную для рынков акций и криптовалют. Она объединяет три индикатора: ATR (средний истинный диапазон), EOM (скользящая средняя объема) и VORTEX (вихревой индикатор) для определения направления тренда.

Принцип стратегии

-

ATR используется для измерения волатильности рынка. Здесь мы рассчитываем ATR за 10 периодов, а затем сглаживаем его с помощью EMA за 5 периодов. Если текущий ATR выше EMAATR, это указывает на высоковолатильный рынок, что соответствует бычьему тренду; в противном случае — медвежьему.

-

EOM относится к ценовым и объемным индикаторам. Здесь мы рассчитываем EOM за 10 периодов. Если EOM положителен, это указывает на резкий рост объема, что соответствует бычьему тренду; если EOM отрицателен — медвежьему.

-

VORTEX представляет собой вихревой индикатор, используемый для определения долгосрочного направления тренда. Мы рассчитываем сумму абсолютных значений ценовых колебаний за последние 10 периодов, получая VMP и VMM. Затем используем сумму ATR в качестве знаменателя для нормализации, получая VIP и VIM. Берем среднее значение этих двух величин: если оно больше 1 — бычий тренд, если меньше 1 — медвежий.

Таким образом, стратегия объединяет ATR и EMAATR для оценки краткосрочной волатильности, EOM для оценки ценовых и объемных характеристик, и VORTEX для определения долгосрочного тренда, чтобы принять решение о входе только в длинные позиции.

Анализ преимуществ

-

Стратегия объединяет три категории индикаторов для определения направления тренда: индикаторы волатильности, объемно-ценовые и трендовые. Это обеспечивает всестороннюю оценку и сильные сигналы.

-

ATR и VORTEX обладают сглаживающими свойствами, что позволяет эффективно отфильтровывать шум в боковых движениях и избегать ложных сигналов на покупку.

-

Отсутствие коротких позиций минимизирует риск убытков от краткосрочных коррекций.

-

Как трендовая стратегия, она фокусируется на захвате средне- и долгосрочных направленных возможностей, что способствует получению прибыли от основного тренда.

Анализ рисков

-

Недостаточность исторических данных для бэктестинга, результаты в реальной торговле требуют проверки, параметры также нуждаются в дальнейшей оптимизации и тестировании.

-

Невозможность получения прибыли от разворотных или боковых движений, что ограничивает потенциал доходности.

-

Чисто трендовая стратегия не позволяет эффективно контролировать риски удержания позиций, существует определенная степень блокировки капитала.

-

Отсутствие возможности открытия коротких позиций и хеджирования рисков, что увеличивает потенциальные убытки.

Направления оптимизации

-

Тестирование стабильности различных периодов ATR и VORTEX.

-

Внедрение механизмов стоп-лосса, таких как трейлинг-стоп, стоп по времени и т.д., для контроля убытков по отдельным сделкам.

-

Установка размера позиции на основе значения ATR: снижение позиции при высокой волатильности для уменьшения риска.

-

Комбинирование факторов разворота для подтверждения момента входа с целью избежания ненужной блокировки капитала.

Заключение

Данная стратегия относится к категории долгосрочных трендовых стратегий. Она входит в рынок после подтверждения направления тренда с помощью трех индикаторов: ATR, EOM и VORTEX, открывая только длинные позиции с целью получения сверхдоходности от основного тренда. Стратегия отличается всесторонней оценкой и четкими сигналами, но также имеет недостатки, такие как недостаток данных и слабый контроль рисков. В будущем возможны улучшения и оптимизация за счет внедрения стоп-лоссов, настройки параметров, управления размером позиции и других аспектов.

- 1