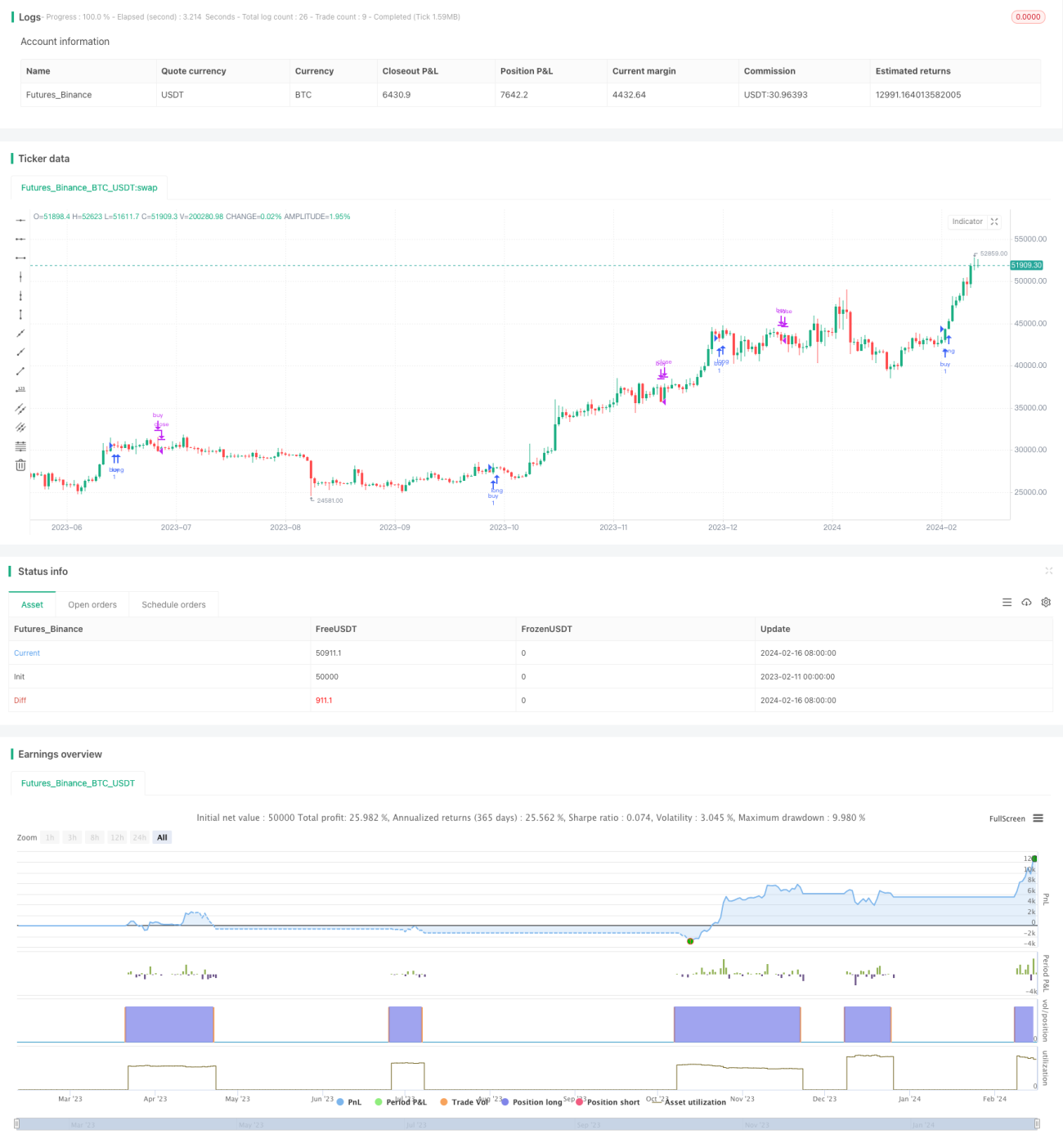

Торговая стратегия на основе индекса относительной силы и стохастического индекса относительной силы

Обзор

Эта торговая стратегия объединяет использование двух технических индикаторов: индекса относительной силы (RSI) и стохастического RSI (Stochastic RSI) для генерации торговых сигналов. Стратегия дополнительно использует движение цен криптовалют на более высоком таймфрейме для подтверждения тренда, чтобы повысить надежность сигналов.

Название стратегии

Мультитаймфреймовая торговая стратегия RSI-SRSI (Multi Timeframe RSI-SRSI Trading Strategy)

Принцип стратегии

Стратегия определяет состояния перекупленности/перепроданности по значениям индикатора RSI. Когда RSI ниже 30 — это сигнал перепроданности, выше 70 — сигнал перекупленности. Индикатор Stochastic RSI отслеживает волатильность самого RSI. Stochastic RSI ниже 5 — сигнал перепроданности, выше 50 — сигнал перекупленности.

Стратегия также учитывает движение цен криптовалют на более высоком таймфрейме (например, недельном). Сигнал на покупку генерируется только когда RSI на более высоком таймфрейме превышает пороговое значение (например, 45). Эта настройка позволяет отфильтровать неперсистентные сигналы перепроданности, возникающие при общем нисходящем тренде.

Сигналы покупки и продажи после срабатывания требуют подтверждения в течение определенного периода (например, 8 свечей), чтобы избежать ложных сигналов.

Преимущества стратегии

- Классический метод технического анализа с использованием RSI для определения перекупленности/перепроданности

- Сочетание с индикатором Stochastic RSI для выявления разворотных сигналов самого RSI

- Применение мультитаймфреймового подхода для фильтрации ложных сигналов и повышения качества сигналов

Риски стратегии и способы их решения

- Индикатор RSI склонен генерировать ложные сигналы

- Использование других индикаторов для фильтрации ложных сигналов

- Применение техник подтверждения тренда

- Неправильная настройка пороговых значений может привести к избыточным торговым сигналам

- Оптимизация комбинаций параметров для нахождения наилучших значений

- Сигналы покупки/продажи требуют времени для подтверждения

- Нахождение баланса периода подтверждения для фильтрации ложных сигналов без упущения возможностей

Направления оптимизации стратегии

- Тестирование комбинаций с большим количеством индикаторов для поиска более сильных сигналов

- Например, добавление индикатора MACD в стратегию

- Применение методов машинного обучения для поиска оптимальных параметров

- Использование генетических/эволюционных алгоритмов для автоматической оптимизации

- Добавление стоп-лосс стратегии для контроля риска по каждой сделке

- Установка стоп-лосса при пробитии ценой уровня поддержки

Заключение

Данная стратегия в основном опирается на два классических торговых индикатора – RSI и Stochastic RSI – для генерации торговых сигналов. В то же время, использование более высокого таймфрейма для подтверждения тренда позволяет эффективно фильтровать ложные сигналы и повышать качество сигналов. С помощью оптимизации параметров, стоп-лосс стратегии и других методов можно дополнительно усилить производительность стратегии. Подход стратегии прост и прямолинеен, легко понимается и реализуется, что делает ее отличной отправной точкой для количественной торговли.

- 1