Стратегия следования за трендом на основе направления свечей

Обзор

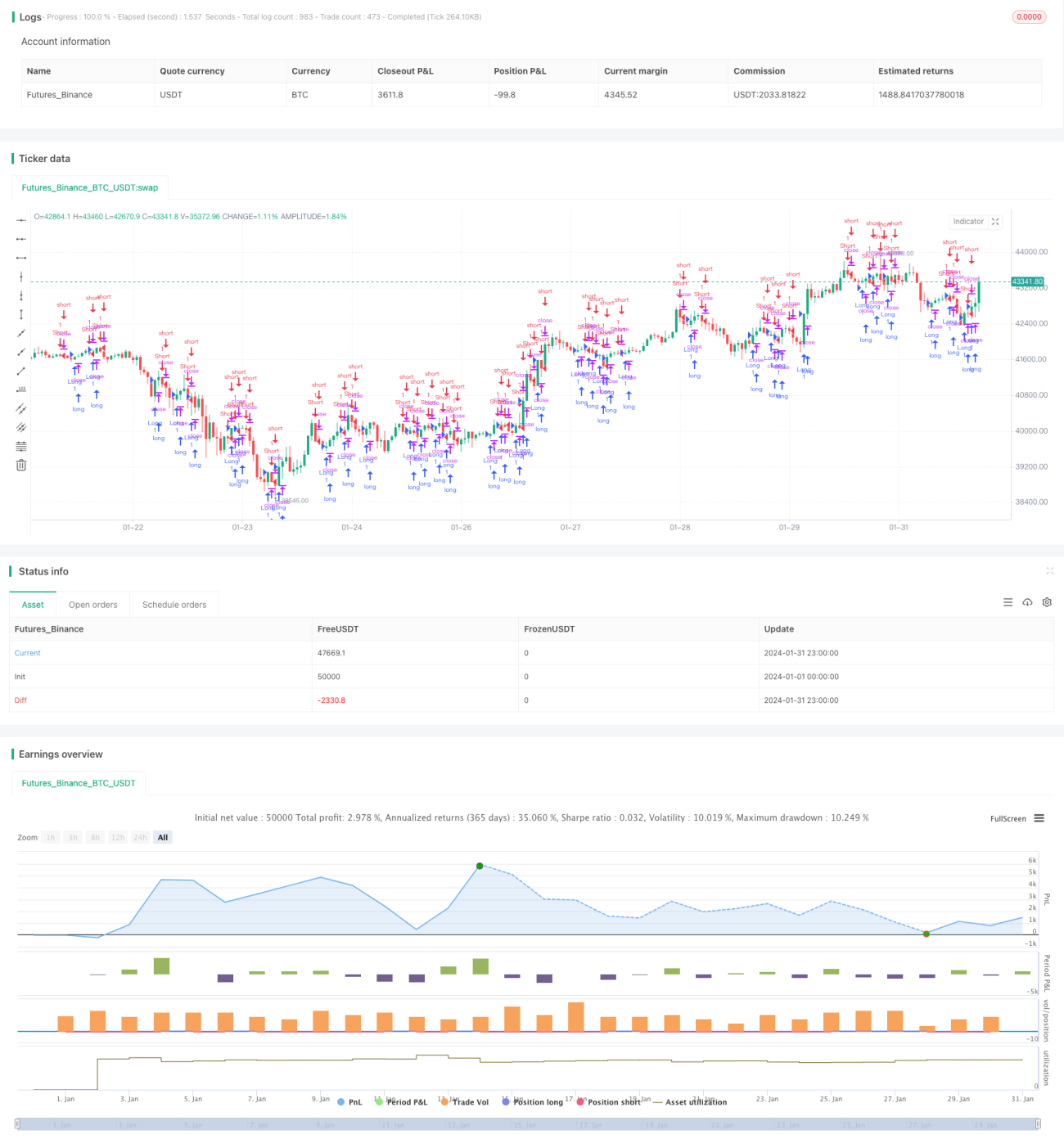

Данная стратегия основана на соотношении цены закрытия и открытия свечи, определяет текущее направление тренда и генерирует сигналы на длинную или короткую позицию. В частности, если цена закрытия выше цены открытия, подается сигнал на покупку (лонг); если цена закрытия ниже цены открытия — сигнал на продажу (шорт).

Принцип стратегии

Стратегия использует два основных условия для генерации торговых сигналов:

-

Условие открытия позиции: Если цена закрытия выше цены открытия (close > open) и наступило время открытия рынка, подается сигнал на длинную позицию; если цена закрытия ниже цены открытия (close < open) и время открытия наступило — сигнал на короткую позицию.

-

Условие закрытия позиции: Противоположно сигналу открытия. Если открыта длинная позиция, условие стоп-лосса — цена закрытия ниже цены открытия плюс значение ATR, а условие тейк-профита — цена закрытия выше цены открытия плюс ATR, умноженный на коэффициент тейк-профита. Если открыта короткая позиция — условия обратные.

Благодаря такой конструкции стратегия использует информацию о направлении свечи для определения текущего тренда, что позволяет своевременно отслеживать тренд и генерировать сигналы. При этом уровни стоп-лосса и тейк-профита основаны на динамическом индикаторе ATR, что позволяет избежать проблем, связанных с фиксированными пунктами.

Преимущества стратегии

Главное преимущество стратегии — высокая способность следовать тренду за счет использования направления свечи. Сигналы на вход просты и понятны, легко реализуются. Дополнительное условие по времени открытия рынка снижает риски, связанные с удержанием позиции через ночь. Стоп-лосс и тейк-профит динамически изменяются, что позволяет автоматически корректировать размер позиции.

В целом, стратегия обладает высокой чувствительностью и хорошей способностью следовать тренду, подходит для средних таймфреймов, таких как 1 час или 4 часа, для захвата трендов.

Риски стратегии

Основные возможные риски:

- Частота сделок может быть высокой, что приводит к влиянию комиссий и проскальзываний. Можно оптимизировать, изменив коэффициент тейк-профита.

- При расхождениях (дивергенциях) на свечах возможны ложные сигналы. Для фильтрации можно добавить другие индикаторы.

- Параметры ATR влияют на эффективность стоп-лосса и тейк-профита. Длину ATR и коэффициент тейк-профита необходимо настраивать в зависимости от рынка.

- Время открытия рынка также влияет на качество сигналов. Для разных рынков необходимо устанавливать разное время открытия.

Оптимизация стратегии

Возможные направления дальнейшей оптимизации:

- Добавление фильтрации сигналов с помощью скользящих средних или других индикаторов для устранения ложных сигналов, вызванных ценовыми колебаниями.

- Введение механизма управления размером позиции с использованием волатильности для контроля объема средств в каждой сделке.

- Динамическая оптимизация параметров стоп-лосса и тейк-профита с помощью методов машинного обучения для адаптации к текущим рыночным условиям.

- Добавление индикаторов настроения для оценки рыночной активности и контроля общего объема позиций.

Заключение

В целом, стратегия обладает высокой чувствительностью и способностью эффективно захватывать тренды. Она использует простое сравнение цен закрытия и открытия свечи для определения направления и генерации сигналов. Стоп-лосс и тейк-профит основаны на динамическом индикаторе ATR, что позволяет регулировать позиции в зависимости от волатильности. Имеется большой потенциал для оптимизации, включая добавление дополнительных индикаторов для фильтрации и настройку параметров.

- 1