Стратегия одноминутных колебаний Цзиньсэня

Обзор

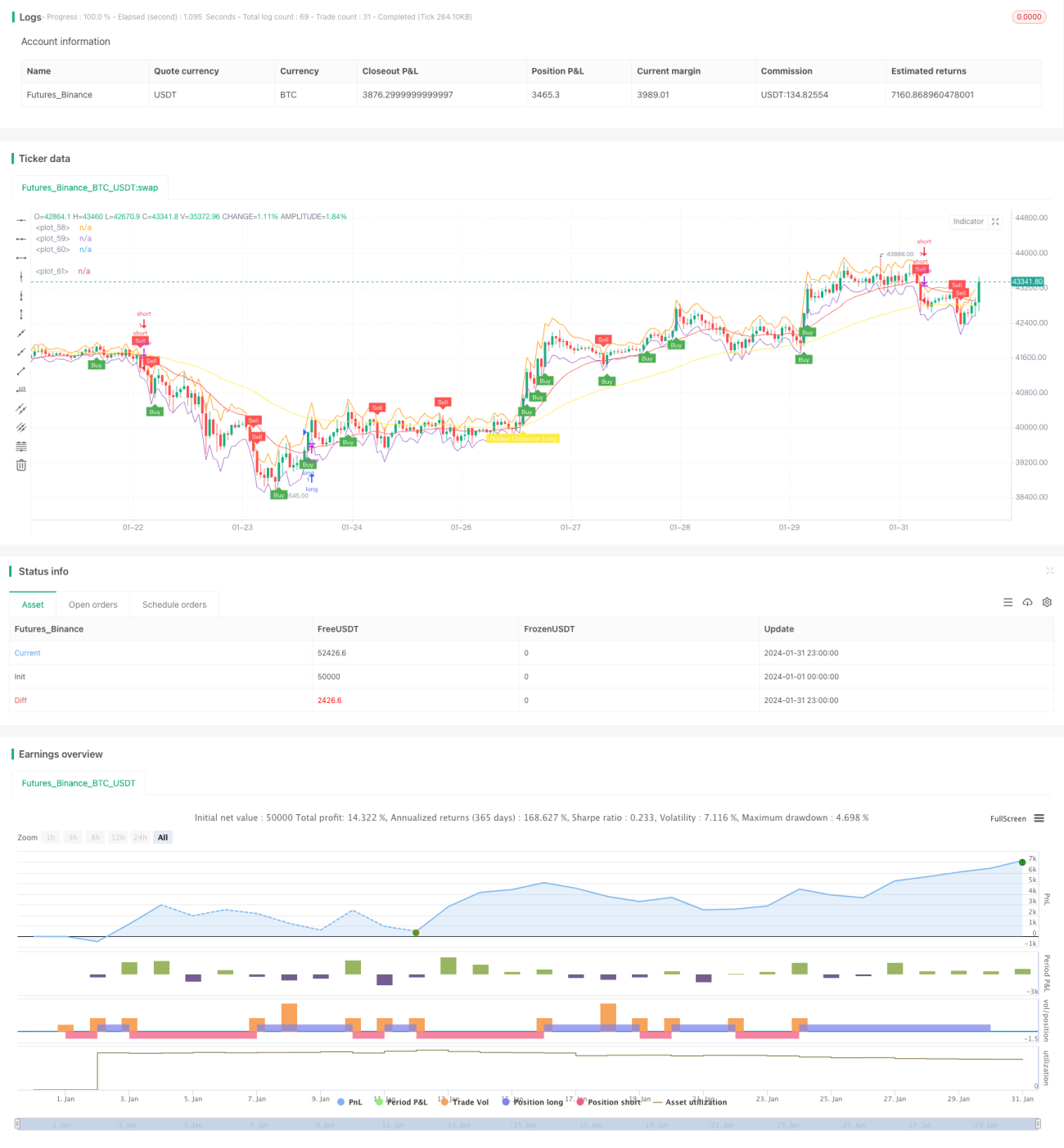

Стратегия скальпинга на минутных колебаниях «Золотой лес» (Gem Forest One Minute Scalping Strategy) представляет собой краткосрочную количественную торговую стратегию. Стратегия комплексно использует несколько индикаторов для выявления колебательных характеристик рынка на минутном таймфрейме, на основе чего осуществляется переключение между длинными и короткими позициями для сверхкраткосрочного арбитража.

Принцип стратегии

- Построение верхней и нижней границ на основе индикатора ATR для определения диапазона колебаний цены.

- Использование быстрой и медленной EMA для формирования сигналов «золотого креста» и «креста смерти».

- Применение двойного RSI для подтверждения сигналов «золотого креста» и «креста смерти».

- Сочетание сигналов индикаторов и положения цены для определения конкретных точек входа и выхода.

Когда цена находится ниже нижней полосы, быстрая и медленная EMA формируют «золотой крест», а быстрая линия RSI пересекает медленную линию RSI снизу вверх — генерируется сигнал на покупку. Когда цена находится выше верхней полосы, быстрая и медленная EMA формируют «крест смерти», а быстрая линия RSI пересекает медленную линию RSI сверху вниз — генерируется сигнал на продажу. После входа устанавливаются стоп-лосс и тейк-профит для выхода.

Преимущества анализа

- Комбинация нескольких индикаторов для комплексной оценки обеспечивает относительно высокую надежность.

- Высокая частота операций стратегии обеспечивает значительный потенциал прибыли.

- Стратегия имеет небольшую просадку и хорошую стабильность.

- Возможность сверхкраткосрочного арбитража на минутном или более коротком таймфрейме.

Анализ рисков

- Сверхкраткосрочные операции предъявляют высокие требования к сети и оборудованию.

- Сверхкраткосрочная торговля может привести к чрезмерной активности и распылению капитала.

- Неправильная настройка индикаторов может привести к ложным сигналам.

- Зависимость от конкретной рыночной среды: при резких колебаниях цен легко срабатывает стоп-лосс.

Для снижения этих рисков можно оптимизировать параметры индикаторов, изменить способы установки стоп-лосса и тейк-профита, ограничить максимальное количество сделок в день, выбирать инструменты с хорошей ликвидностью и умеренной волатильностью.

Направления оптимизации стратегии

- Тестирование влияния различных периодов ATR на результаты.

- Эксперименты с разными типами EMA или замена одной из EMA на другой индикатор.

- Корректировка периодов RSI или тестирование других осцилляторов, таких как KDJ, Stochastics и др.

- Оптимизация метода выбора точек входа, например, путем учета дополнительных факторов для определения тренда.

- Корректировка уровней стоп-лосса и тейк-профита для улучшения соотношения риск/доходность.

Заключение

Стратегия скальпинга на минутных колебаниях «Золотой лес» полностью учитывает особенности сверхкраткосрочной количественной торговли. Параметры индикаторов настроены разумно, используется мультииндикаторное подтверждение и комбинирование, что обеспечивает относительно высокую надежность. При строгом контроле рисков стратегия обладает значительным потенциалом прибыли и хорошо подходит для реальной торговли инвесторами с достаточной вычислительной мощностью и психологической устойчивостью.

- 1