Стратегия разворота на основе трех высоких свечей

Обзор

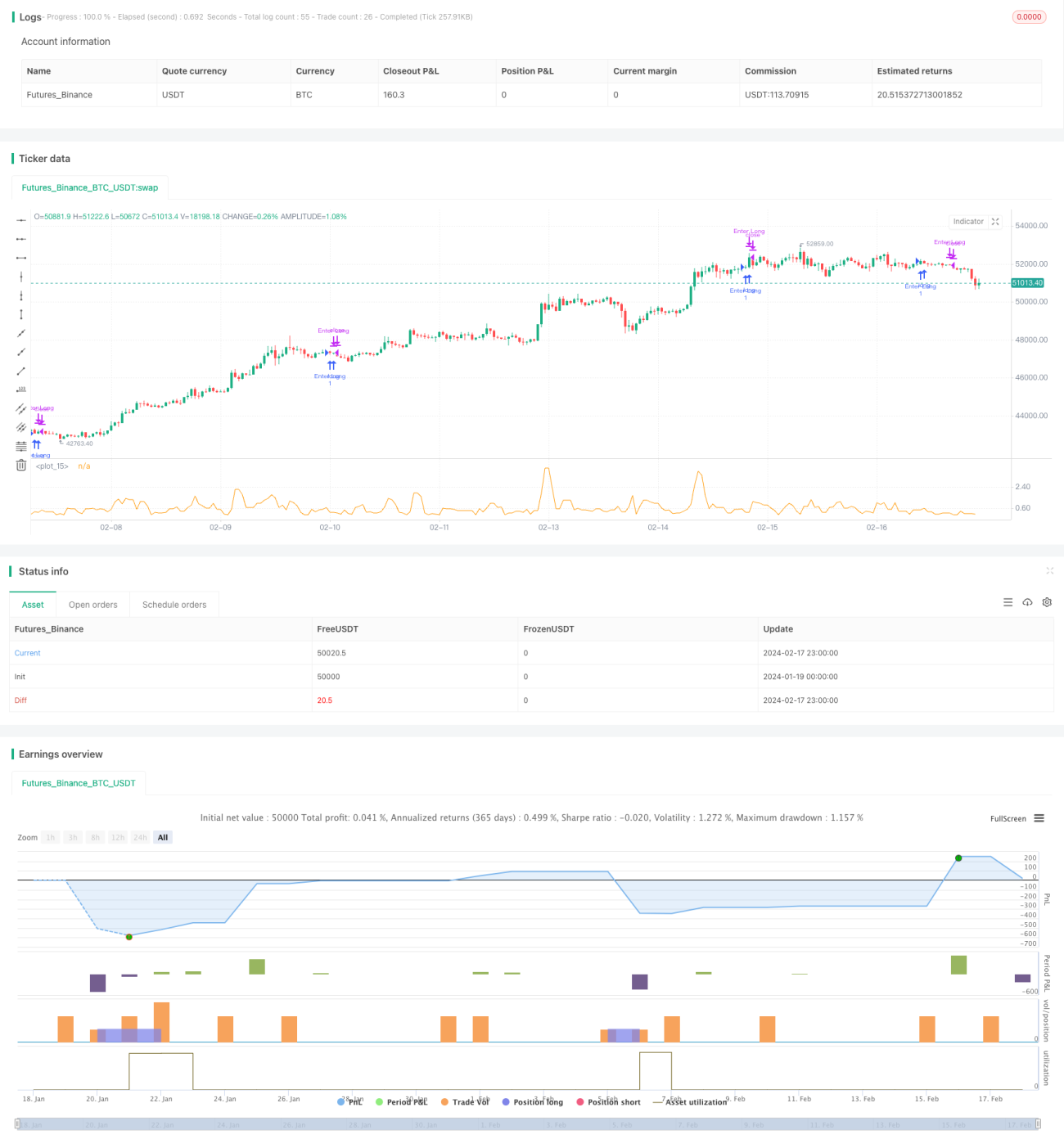

Стратегия разворота трёх высоких свечей (Three High Candlestick Reversal) — это краткосрочная торговая стратегия, основанная на свечных паттернах. Она использует особенности трёх последовательных бычьих свечей для получения краткосрочных торговых возможностей с высокой вероятностью успеха в течение дня.

Данная стратегия в основном применяется для внутридневной торговли. Её преимущество заключается в простых и чётких правилах, лёгкости в использовании. При этом она сочетает механизмы стоп-лосса и тейк-профита для контроля рисков. Однако у стратегии есть и определённые риски, например, на трендовом рынке последовательные бычьи свечи могут приводить к расхождению.

Принцип стратегии

Стратегия определяет, являются ли последние три свечи бычьими (цена закрытия выше цены открытия). Если условие выполняется, можно открывать длинную позицию, а целевая прибыль составляет 50% от разницы между ценой открытия и ценой закрытия.

В частности, стратегия проверяет, что для трёх последних свечей (первой, второй и третьей) цена открытия ниже цены закрытия. Если это условие выполнено, это может указывать на появление возможности.

Кроме того, стратегия рассчитывает процент разницы между текущей ценой и минимальной ценой открытия за последние три дня, а также максимальной ценой закрытия. Если этот процент составляет более 20%, но менее 50%, это говорит о том, что пространство для разворота в данный момент невелико, и это подходящий момент для входа.

Когда все вышеуказанные условия выполнены, можно открывать длинную позицию. Стоп-лосс устанавливается вблизи цены входа, а тейк-профит — на уровне 1,5 от цены входа.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Простые и чёткие правила, легко понять и использовать.

- Использование торговых сигналов, предоставляемых свечными паттернами.

- Сочетание механизмов стоп-лосса и тейк-профита для эффективного контроля рисков.

- Приемлемый процент выигрышных сделок и уровень прибыли.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

- На трендовом рынке свечи часто образуют паттерн «три бычьи свечи». Открытие длинной позиции по стратегии в этом случае противоречит тренду и несёт высокий риск.

- Основной риск — неудачный разворот, который может привести к значительному срабатыванию стоп-лосса.

- Неправильная настройка параметров также может повлиять на результаты стратегии.

Для управления рисками можно использовать следующие улучшения:

- Комбинировать с трендовыми индикаторами, чтобы избежать противоречия тренду.

- Оптимизировать механизм стоп-лосса для снижения убытков по каждой сделке.

- Тестировать и оптимизировать ключевые параметры, такие как целевая прибыль, величина стоп-лосса и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать условия входа, чтобы избежать ложных сигналов и повысить процент выигрышных сделок.

- Комбинировать с трендовыми индикаторами, чтобы не открывать позиции против тренда.

- Оптимизировать механизм стоп-лосса для максимального ограничения убытков по каждой сделке.

- Оптимизировать механизм тейк-профита, чтобы добиться большей прибыли при сохранении процента выигрышных сделок.

- Оптимизировать параметры для поиска наилучшей комбинации.

- Добавить другие факторы, например, изменение объёма торгов, для повышения эффективности системы.

Заключение

Стратегия разворота трёх высоких свечей в целом представляет собой простую и практичную краткосрочную торговую стратегию. Она обладает такими преимуществами, как чёткие правила, лёгкость в использовании и использование свечных паттернов, но также несёт риски, такие как противоречие тренду и срабатывание стоп-лосса. Мы можем оптимизировать эту стратегию различными способами, чтобы повысить эффективность системы и сделать её подходящей для краткосрочной торговли.

- 1