Стратегия отслеживания тренда на основе множественных таймфреймов

Обзор

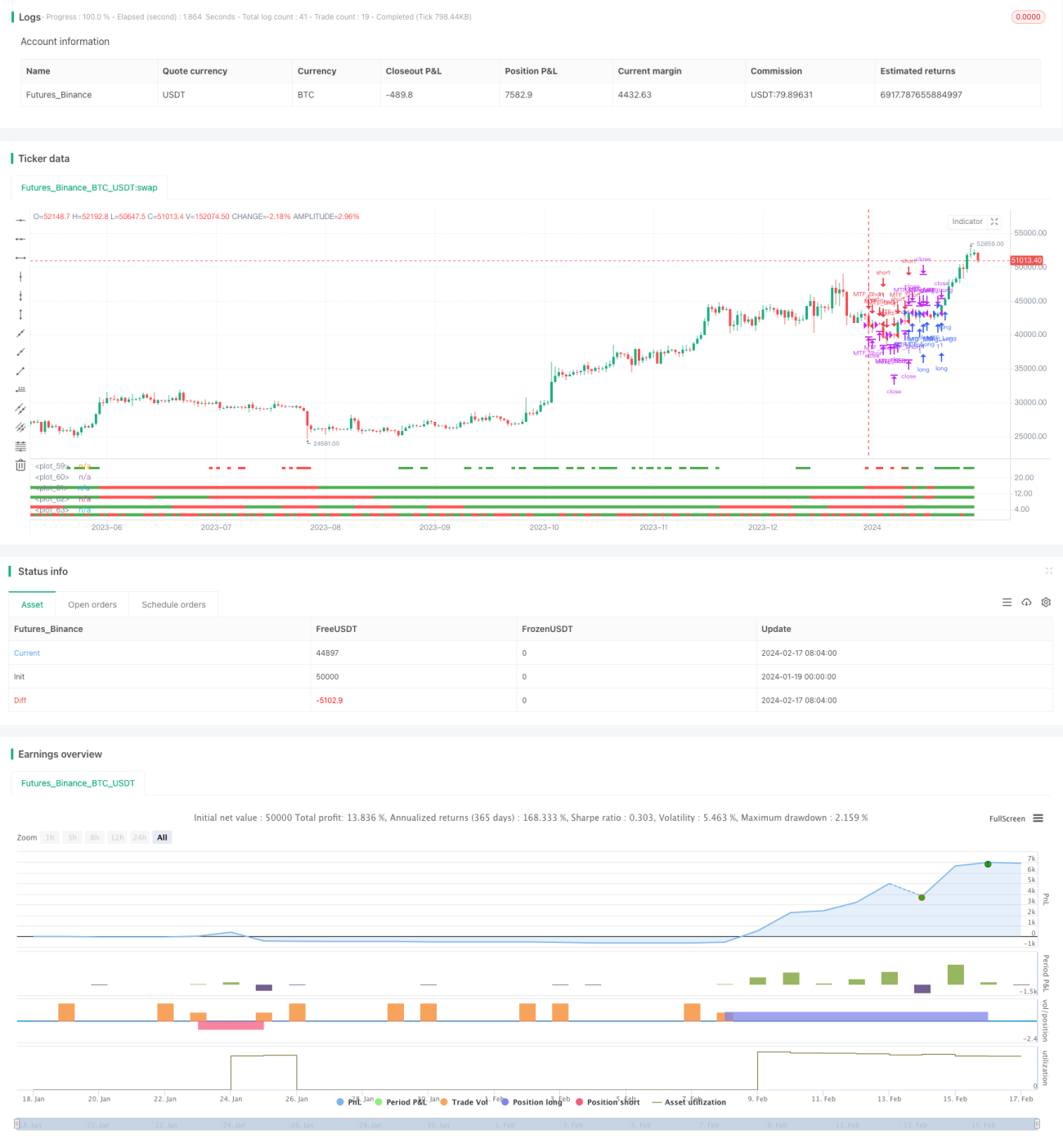

Данная стратегия представляет собой трендовый следящий подход, использующий согласование сигналов на нескольких таймфреймах. Она открывает длинную или короткую позицию, когда дневной, 10-дневный, 15-дневный и 30-дневный таймфреймы одновременно указывают на бычий или медвежий тренд, и использует динамический стоп-лосс.

Принцип стратегии

Стратегия использует четыре таймфрейма – дневной, 10-дневный, 15-дневный и 30-дневный – для определения направления тренда. Когда цены закрытия на всех четырех таймфреймах выше цен открытия, сигнал считается бычьим; когда цены закрытия на всех четырех таймфреймах ниже цен открытия, сигнал считается медвежьим.

При бычьем сигнале открывается длинная позиция; при медвежьем – короткая. После входа используется канал Кельтнера (KC) для динамического стоп-лосса.

Более детально: стратегия сравнивает цены открытия и закрытия на разных таймфреймах. Если цена закрытия выше цены открытия, данный таймфрейм считается бычьим (отображается зеленым). Если цена закрытия ниже цены открытия – медвежьим (отображается красным).

Когда все четыре таймфрейма бычьи, стратегия открывает длинную позицию; когда все четыре медвежьи – короткую. Условием закрытия позиции является стоп-лосс или разворот тренда.

Преимущества стратегии

-

Использование нескольких таймфреймов для определения тренда позволяет эффективно отфильтровывать ложные пробои и уточнять направление тренда.

-

Динамический стоп-лосс максимально защищает капитал.

-

Строгие условия входа сокращают количество ненужных сделок, избегая излишних затрат на проскальзывание.

-

Комбинация нескольких таймфреймов позволяет сбалансировать скорость получения прибыли и стабильность.

Риски стратегии

-

Слишком строгие условия входа могут привести к пропуску некоторых возможностей.

-

Неправильная настройка величины стоп-лосса может быть слишком агрессивной или слишком консервативной.

-

Неподходящий выбор таймфреймов может не соответствовать более долгосрочному или краткосрочному тренду.

-

Внезапные события, вызывающие быстрый разворот, могут не позволить сработать стоп-лоссу.

Направления оптимизации

-

Оптимизировать выбор таймфреймов для баланса между скоростью получения прибыли и стабильностью.

-

Протестировать различные настройки параметров для оптимизации величины стоп-лосса.

-

Добавить алгоритмы машинного обучения для вспомогательного определения точек разворота тренда.

-

Учитывать значимые события, чтобы избежать убытков из-за внезапных событий.

Заключение

Данная стратегия интегрирует несколько таймфреймов для определения направления тренда, сочетает строгие условия входа с динамическим стоп-лоссом и нацелена на получение стабильной прибыли. Существуют риски пропуска возможностей и неправильного контроля рисков. Следующим шагом будет продолжение оптимизации настроек параметров для повышения стабильности стратегии.

- 1