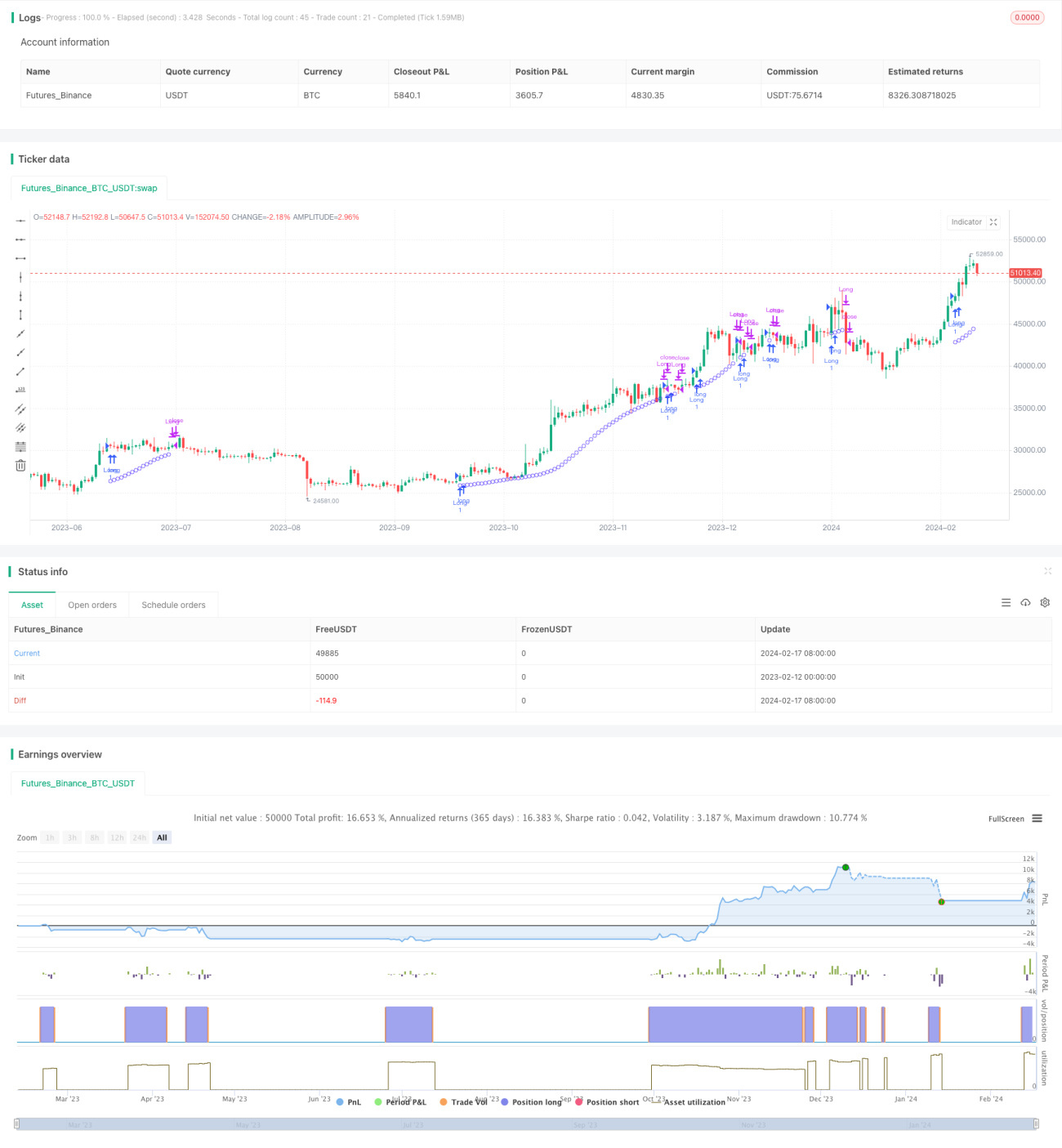

Лонг-стратегия на основе индикатора основного тренда

Обзор

Стратегия длинных позиций по индикатору большого тренда (Major Trend Indicator Long, сокращенно MTIL) — это торговая стратегия, предназначенная для различных финансовых инструментов, включая криптовалюты (Bitcoin, Ethereum) и традиционные акции (например, Apple). Она разработана для выявления потенциальных восходящих трендов с целью открытия длинных позиций.

Принцип стратегии

Стратегия MTIL использует оптимизированные параметры, рассчитывая максимальные и минимальные цены за определенный период ретроспективного анализа. Затем применяется метод линейной регрессии для сглаживания ценовых данных, что позволяет выявить потенциальный бычий тренд и подать сигнал на открытие длинной позиции.

В частности, стратегия сначала вычисляет максимальные и минимальные цены за заданный период. Затем, используя линейную регрессию с различными параметрами, сглаживаются максимальные и минимальные цены. Это формирует верхнюю и нижнюю полосы. Когда сглаженная линия максимальных цен пробивает верхнюю полосу, а сглаженная линия минимальных цен пробивает нижнюю полосу, и при этом краткосрочная линейная регрессия цены закрытия находится выше долгосрочной линейной регрессии, генерируется сигнал на покупку.

Преимущества

Стратегия MTIL обладает следующими преимуществами:

- Использование двойного сглаживания для определения тренда обеспечивает высокую точность.

- Начальная дата бэктестинга настраивается, что упрощает проверку исторической эффективности стратегии.

- Возможность настройки параметров в соответствии с индивидуальными предпочтениями трейдера.

- Может комбинироваться с короткой стратегией для многотаймфреймового анализа.

Анализ рисков

Стратегия MTIL также несет следующие риски:

- Высокий риск при торговле по тренду, возможны увеличенные убытки.

- Неправильная настройка параметров может привести к упущенным возможностям или ложным сигналам.

- Необходимо учитывать торговые издержки, избегая слишком частых сделок.

Частично риски можно снизить путем корректировки параметров, установки стоп-лоссов и контроля торговых издержек.

Направления оптимизации

Стратегию MTIL можно оптимизировать в следующих направлениях:

- Тестирование различных комбинаций периодов параметров для поиска оптимальных значений.

- Добавление механизма подтверждения по объему и цене для уменьшения ложных сигналов.

- Интеграция с другими индикаторами для оценки силы и внутридневной динамики, дополнительно подтверждая сигналы.

- Установка стратегий стоп-лосса и тейк-профита для контроля единичных убытков и общей прибыли.

Заключение

MTIL — это длинная стратегия, использующая линейную регрессию для идентификации большого тренда. Она может быть адаптирована к различным рыночным условиям путем настройки параметров. При комбинировании с короткой стратегией обеспечивает более комплексный анализ. После оптимизации и настройки ее точность и прибыльность могут быть повышены.

- 1