Мультивременная адаптивная стратегия отслеживания осцилляционного контура

Обзор

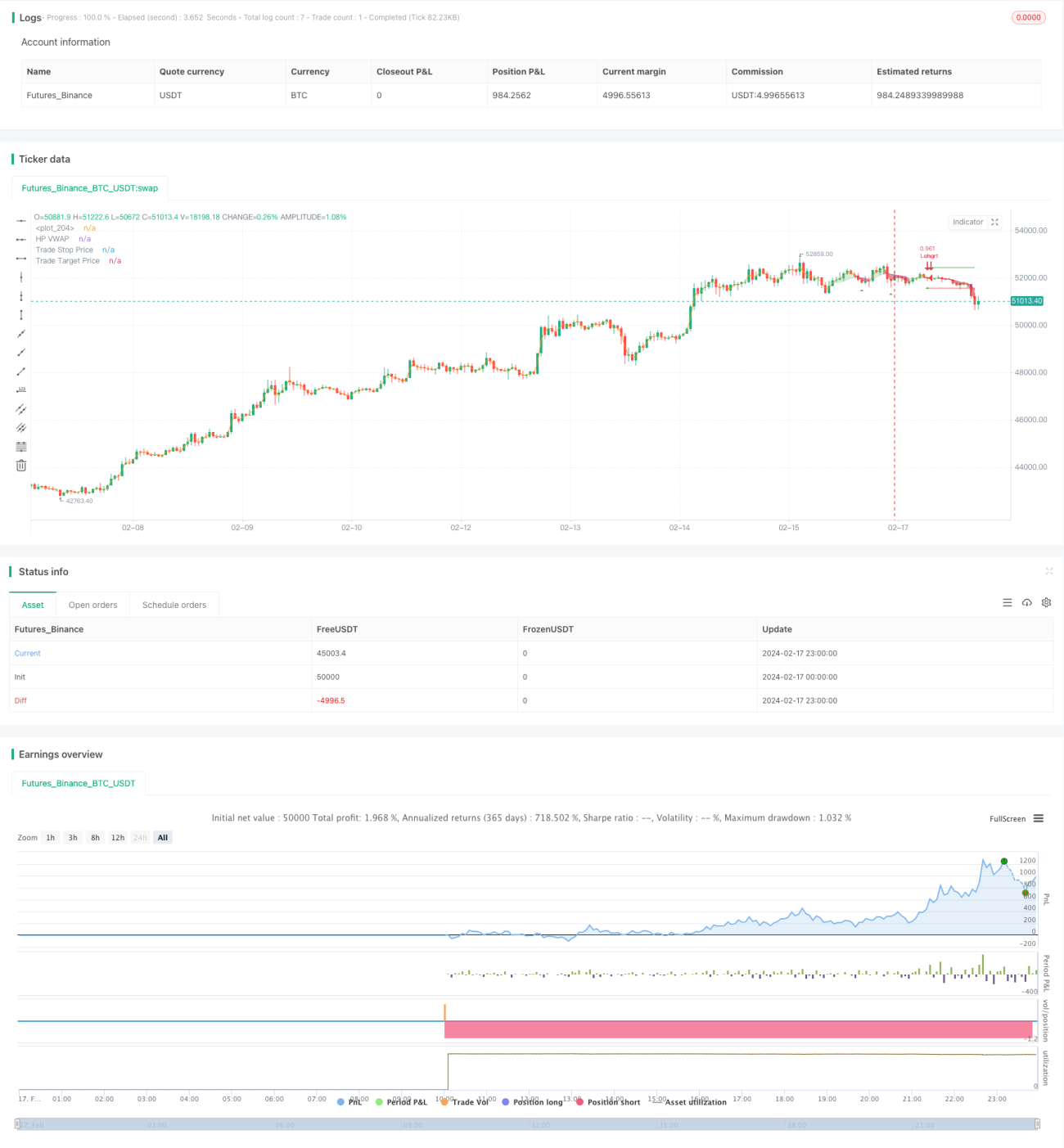

Данная стратегия использует фильтр Ходрика-Прескотта (HP) для сглаживания цен и извлечения ценовой трендовой линии. Затем на основе заданного пользователем временного диапазона рассчитывается кастомная взвешенная по объёму средняя цена (VWAP). Когда цена выше трендовой линии – открывается длинная позиция, ниже – короткая. Также применяется стоп-лосс на основе ATR для контроля риска.

Принцип стратегии

-

Извлечение ценовой трендовой линии с помощью фильтра HP. Фильтр HP с помощью оптимизационного метода выделяет долгосрочную трендовую составляющую цены, отфильтровывая краткосрочные колебания.

-

Расчёт VWAP на основе заданного пользователем временного диапазона. VWAP позволяет более точно отражать среднюю цену за разные периоды.

-

Когда цена находится выше HP-трендовой линии, выполняется условие для длинной позиции; когда цена ниже HP-трендовой линии – для короткой. Таким образом стратегия ловит пробитие цены снизу вверх или сверху вниз.

-

Стоп-лосс на основе ATR позволяет удерживать разумный уровень риска, избегая чрезмерных убытков.

Преимущества

-

Использование фильтра HP для извлечения ценового тренда даёт более гладкую линию по сравнению с MA и другими индикаторами, что позволяет избежать ложных сигналов от краткосрочных колебаний.

-

Кастомный период VWAP обеспечивает гибкость в адаптации к изменениям рыночных циклов.

-

Торговля по направлению тренда соответствует концепции трендовой торговли, что повышает процент успешных сделок.

-

Стоп-лосс на основе ATR контролирует убыток по каждой сделке, не допуская слишком больших потерь.

-

Широкий диапазон настраиваемых параметров позволяет оптимизировать стратегию под разные рынки.

Риски и контрмеры

-

На боковом рынке (флэте) стоп-лосс может часто срабатывать. Можно немного расширить диапазон стоп-лосса.

-

В конце тренда часто происходят откаты или пробои, что может привести к ложным входам. Следует использовать дополнительные индикаторы для определения конца тренда и своевременно закрывать позиции.

-

Неправильный выбор периода VWAP может привести к упущению более эффективных торговых возможностей. Рекомендуется динамически корректировать период VWAP в соответствии с трендовыми индикаторами.

Направления оптимизации

-

Параметр λ фильтра HP позволяет регулировать степень сглаживания. При больших λ трендовая линия становится более гладкой, что лучше подходит для долгосрочных трендов; при малых λ линия быстрее реагирует на изменения цены, что лучше для среднесрочных и краткосрочных возможностей.

-

Множитель ATR позволяет регулировать ширину стоп-лосса. В сочетании с параметром λ: при больших λ целесообразно немного расширить стоп-лосс; при малых λ можно сузить стоп для фиксации большей прибыли.

-

Соотношение риск/прибыль (R:R) напрямую влияет на соотношение прибыли к убытку. Стоит протестировать разные множители для оценки контроля просадок и доходности.

Заключение

Данная стратегия построена на принципах следования за трендом. Благодаря настройке нескольких параметров её можно оптимизировать под различные временные периоды (долгосрочные, среднесрочные, краткосрочные), что обеспечивает высокий процент успешных сделок и доходность. Контроль рисков также продуман – он позволяет эффективно ограничивать убыток по каждой сделке. В целом, стратегия использует научный подход к извлечению ценовых трендовых характеристик и обладает большим потенциалом для применения благодаря широким возможностям оптимизации параметров.

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1