Стратегия индикатора абсолютного значения импульса

Обзор

Стратегия на основе индикатора абсолютного импульса является улучшенной версией импульсного индикатора CMO, разработанного Тушаром Чанде. Эта стратегия использует расчет абсолютного значения импульса цены для определения того, находится ли рынок в настоящее время в зоне перекупленности или перепроданности, чтобы улавливать среднесрочные колебания цен.

Принцип стратегии

Основным индикатором стратегии является улучшенный CMO, называемый AbsCMO. Формула расчета AbsCMO:

AbsCMO = abs(100 * (последняя цена закрытия - цена закрытия Length периодов назад) / (простое скользящее среднее абсолютных колебаний цены за Length периодов * Length))

Где Length — длина периода усреднения. Значение AbsCMO находится в диапазоне от 0 до 100. Этот индикатор сочетает в себе направленность импульса и его силу, что позволяет четко определять среднесрочный тренд и зоны перекупленности/перепроданности.

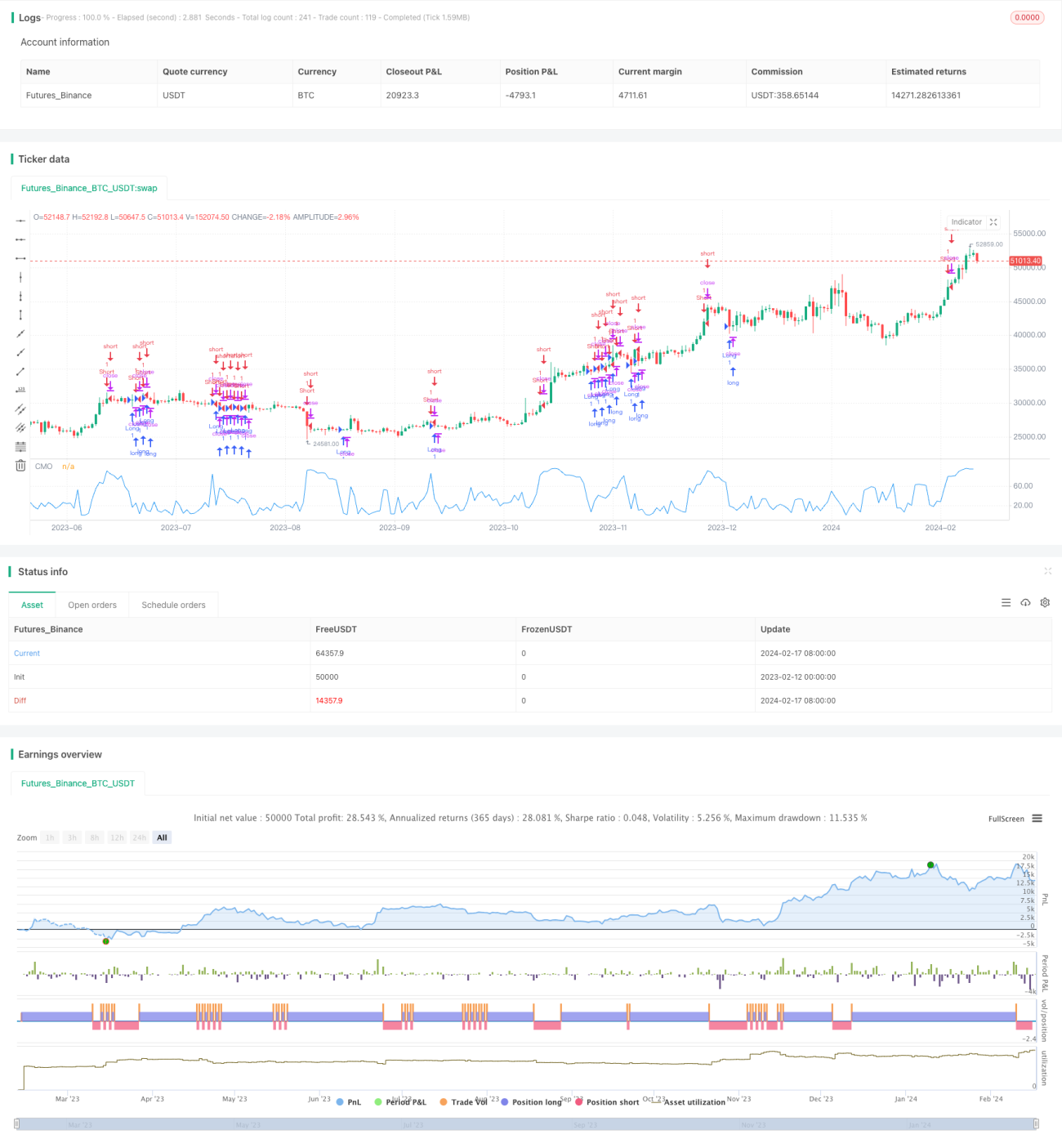

Когда AbsCMO пересекает верхнюю границу (по умолчанию 70) снизу вверх, рынок входит в зону перекупленности — открывается короткая позиция. Когда AbsCMO пересекает нижнюю границу (по умолчанию 20) сверху вниз, рынок входит в зону перепроданности — открывается длинная позиция.

Преимущества анализа

По сравнению с другими импульсными индикаторами, AbsCMO обладает следующими преимуществами:

- Отражает абсолютный импульс цены, что позволяет точнее определять среднесрочный тренд;

- Сочетает направленность и силу, делая идентификацию перекупленности/перепроданности более четкой;

- Ограничен диапазоном 0–100, что удобнее для сравнения между разными инструментами;

- Нечувствителен к краткосрочным резким колебаниям, отражает среднесрочный тренд;

- Параметры можно настраивать, высокая адаптивность.

Анализ рисков

Основные риски данной стратегии:

- Среднесрочный индикатор, недостаточно чувствителен к краткосрочным колебаниям;

- Параметры по умолчанию могут не подходить для всех инструментов, требуется оптимизация;

- Длительное удержание позиции может привести к значительным просадкам.

Снизить риски можно путем соответствующего сокращения периода удержания, оптимизации параметров или комбинирования с другими индикаторами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров AbsCMO для адаптации к большему числу инструментов;

- Комбинирование с другими индикаторами для фильтрации ложных сигналов;

- Разработка правил стоп-лосса и тейк-профита для контроля рисков;

- Использование методов глубокого обучения и других технологий для поиска более точных точек входа.

Заключение

В целом, стратегия на основе индикатора абсолютного импульса представляет собой достаточно практичную среднесрочную торговую стратегию. Она отражает свойства среднесрочного абсолютного импульса цены и обладает хорошей способностью определять среднесрочный тренд. Однако стратегия нечувствительна к краткосрочным резким колебаниям, что несет определенные риски. Дальнейшее совершенствование за счет оптимизации параметров, фильтрации сигналов, механизмов стоп-лосса и т.д. может сделать её работу на реальном рынке более стабильной и надежной.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1