Стратегия пересечения скользящих средних и пробоя полос Боллинджера

Обзор

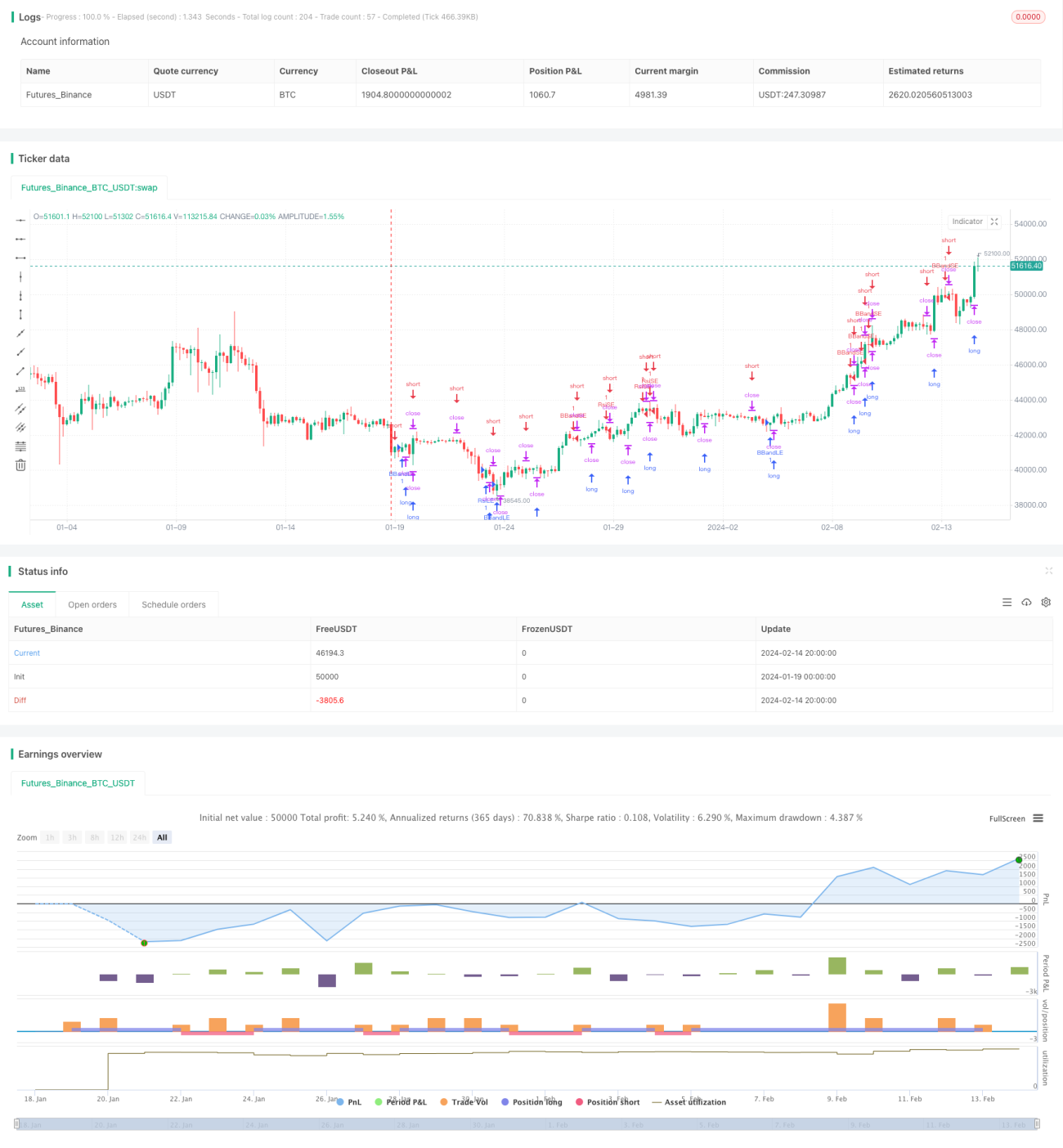

Данная стратегия комплексно использует индикатор RSI для выявления сигналов перекупленности/перепроданности, полосы Боллинджера для определения пробоев цены, а также пересечения скользящих средних (золотое/смертельное). Это позволяет оценивать рынок на разных этапах тренда и извлекать прибыль.

Принцип стратегии

Стратегия состоит из следующих компонентов:

-

Индикатор RSI: при пересечении линией RSI установленного уровня перекупленности (вверх) или перепроданности (вниз) выполняются соответствующие операции на покупку или продажу.

-

Полосы Боллинджера: при пробое цены выше верхней полосы выполняется короткая сделка; при пробое ниже нижней полосы – длинная сделка.

-

Скользящие средние: рассчитываются максимумы и минимумы за определённый период (например, 5). Если цена выше максимума за последние 5 периодов – длинная позиция; если ниже минимума – короткая.

-

MACD: используются пересечения быстрой, медленной и сигнальной линий как вспомогательный индикатор.

Эти индикаторы работают совместно: в трендовом рынке сигналы полос Боллинджера указывают на моменты пробоя и возврата к средней линии; в боковом рынке – скользящие средние помогают уловить смену тренда; при перекупленности/перепроданности – экстремумы RSI дают контртрендовые сигналы.

Преимущества

-

Точность за счёт комбинации индикаторов: RSI, полосы Боллинджера и скользящие средние взаимно подтверждают сигналы, повышая надёжность.

-

Адаптивность к разным рыночным условиям: трендовые периоды обрабатываются с помощью полос Боллинджера, боковики – скользящими средними, экстремумы – RSI.

-

Умеренная частота сделок: параметры настроены консервативно, чтобы избежать излишней торговли.

-

Чёткая структура кода: код написан грамотно, легко читается и дорабатывается.

Риски

-

Риск параметров: неправильный выбор параметров индикаторов может привести к ложным сигналам. Требуется многократное тестирование и оптимизация.

-

Риск частой смены направления: в моменты разворота тренда длинные и короткие позиции могут меняться слишком часто, увеличивая торговые издержки. Можно скорректировать время удержания.

-

Риск реализации: в коде могут присутствовать логические ошибки, которые трудно обнаружить и которые приводят к аномальным сделкам. Необходимо улучшить обработку ошибок и ведение логов.

Направления оптимизации

-

Добавление стоп-лосса для фиксации прибыли и ограничения убытков.

-

Интеграция объёмов торговли для отсеивания ложных сигналов, например, проверка объёмов при пробое полос Боллинджера.

-

Использование машинного обучения для автоматической оптимизации параметров на исторических данных.

-

Добавление графического интерфейса для наглядного отображения работы стратегии.

-

Бэктестинг для выбора наилучшего набора параметров.

Заключение

Стратегия комплексно использует скользящие средние, полосы Боллинджера, RSI и другие индикаторы, формируя торговые сигналы на основе их комбинации. Её преимущества – высокая адаптивность и точность. Основные риски связаны с настройками параметров и реализацией кода, что требует постоянной оптимизации и тестирования. В дальнейшем планируется добавление стоп-лосса, использование машинного обучения для поиска оптимальных параметров, разработка графического интерфейса, а также улучшение мониторинга и обработки исключительных ситуаций.

- 1