Стратегия пересечения скользящих средних с переплетением статики и динамики

Обзор

Данная стратегия основана на пересечении простой скользящей средней и взвешенной скользящей средней для генерации торговых сигналов, а также использует стоп-лосс и тейк-профит для управления позициями. Стратегия сочетает динамические факторы (пересечение скользящих средних) и статические факторы (фиксированные соотношения стоп-лосса и тейк-профита), обеспечивая эффект взаимопроникновения динамики и статики.

Принцип стратегии

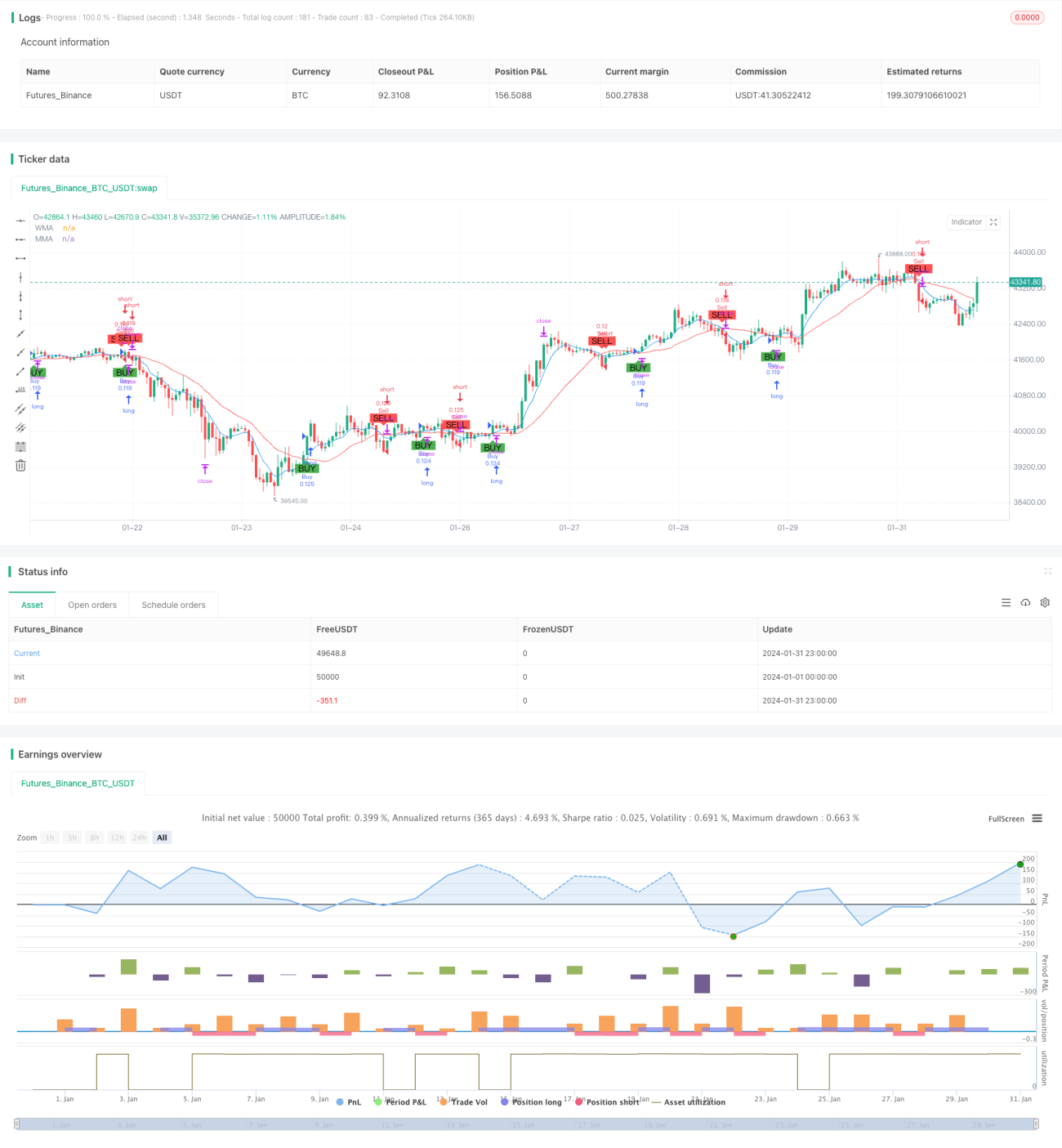

Основная логика заключается в расчете двух скользящих средних с разными периодами: 9-дневной простой скользящей средней и 21-дневной взвешенной скользящей средней. Когда краткосрочная 9-дневная простая скользящая средняя пересекает долгосрочную 21-дневную взвешенную скользящую среднюю снизу вверх, генерируется сигнал на покупку; когда краткосрочная линия пересекает долгосрочную сверху вниз – сигнал на продажу.

После получения сигнала размещается ордер в соответствии с заданными процентами стоп-лосса и тейк-профита. Например, если стоп-лосс установлен на уровне 5%, то цена стоп-лосса устанавливается на 95% от цены входа. Если тейк-профит составляет 5%, то цена тейк-профита устанавливается на 105% от цены входа. Таким образом достигается сочетание динамического фактора (пересечение скользящих средних определяет моменты входа и выхода) и статического фактора (фиксированные проценты стоп-лосса и тейк-профита).

Анализ преимуществ

Стратегия объединяет динамические технические индикаторы и статические параметры стратегии, используя преимущества обеих систем. Технические индикаторы динамически отражают рыночные характеристики, что помогает улавливать тренды; в то время как настройка параметров обеспечивает стабильный контроль риска и доходности, снижая случайность управления позициями.

По сравнению с чисто динамическими системами данная стратегия более устойчива в управлении позициями и уменьшает влияние нерациональных решений. По сравнению с чисто статическими системами выбор точек входа более гибок и адаптируется к изменениям рынка. В целом стратегия демонстрирует хороший баланс между стабильностью и доходностью.

Анализ рисков

Основные риски стратегии связаны с двумя аспектами. Первый – возможность ложных сигналов скользящих средних. При боковом движении рынка скользящие средние могут часто пересекаться, что приводит к «застреванию» стратегии. Второй – риск того, что фиксированные стоп-лосс и тейк-профит не смогут адаптироваться к особым рыночным условиям. При резких движениях, вызванных непредвиденными событиями, заранее установленные уровни могут быть пробиты, что не позволит эффективно контролировать риск.

Первое решение – избегать ключевых временных точек, чтобы снизить вероятность ошибочных сигналов. Второе решение – использовать адаптивный алгоритм стоп-лосса на основе волатильности и особых событий, чтобы стоп-лосс и тейк-профит изменялись вместе с рынком.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных комбинаций параметров для поиска оптимальных значений.

- Добавление фильтров для исключения ложных сигналов.

- Применение адаптивного алгоритма стоп-лосса, синхронизированного с рынком.

- Сочетание с другими индикаторами для оценки силы тренда и избежания боковых рынков.

- Использование методов машинного обучения для автоматической оптимизации параметров.

Тестирование различных параметров, добавление фильтров, улучшение стоп-лосса и тейк-профита, анализ тренда и другие методы позволят дополнительно повысить стабильность и доходность стратегии.

Заключение

Данная стратегия успешно сочетает динамические индикаторы и статические параметры, обеспечивая баланс между гибкостью и стабильностью. По сравнению с чисто динамическими и чисто статическими стратегиями, она показывает лучшие общие результаты. Разумеется, существуют возможности для дальнейшей оптимизации: настройка параметров, фильтры, адаптивные стоп-лоссы, машинное обучение и другие методы помогут сделать стратегию еще более эффективной.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1