Стратегия колебательного разворота CAT

Обзор

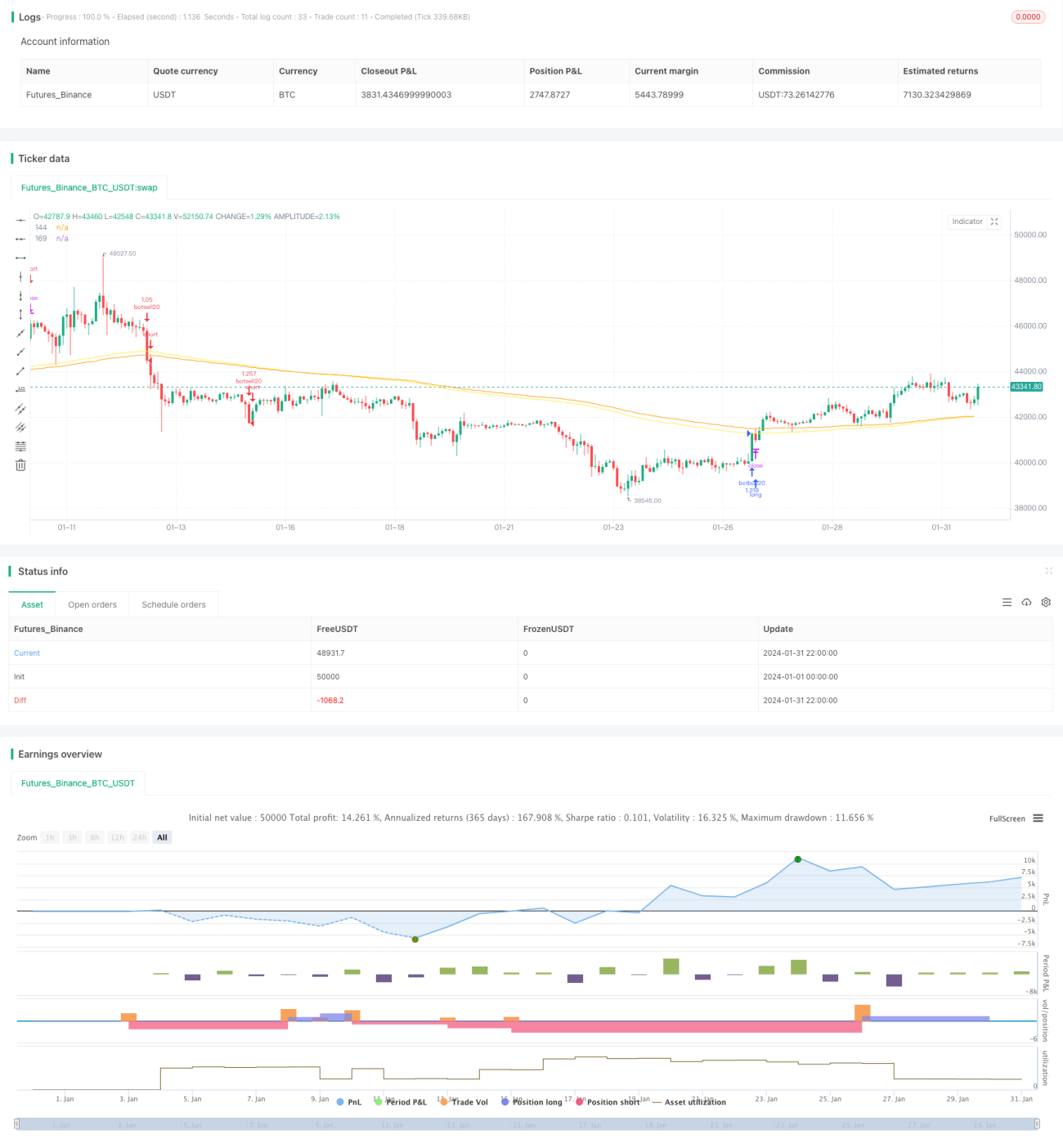

Стратегия CAT (колебательного разворота) — это количественная торговая стратегия, основанная на технических индикаторах. Она использует такие индикаторы, как MA и EMA, для определения рыночного тренда и уровней поддержки/сопротивления, а также пользовательские индикаторы «черный лебедь» и «белый лебедь» для выявления аномальных колебаний, реализуя трендовую стратегию покупки на минимумах и продажи на максимумах.

Принцип стратегии

Основная логика стратегии CAT заключается в определении общего тренда с помощью таких технических индикаторов, как MA и EMA, а затем в выявлении возможностей аномальных колебаний с помощью пользовательских индикаторов «черный лебедь» и «белый лебедь». Конкретные принципы следующие:

-

Используются SMA, EMA и другие индикаторы для определения общего направления тренда. Например, пересечение EMA144 вверх через EMA169 рассматривается как бычий сигнал, а пересечение вниз — как медвежий.

-

Пользовательский индикатор «черный лебедь» рассчитывается по формуле (цена закрытия – цена открытия) / цена закрытия. Он отражает степень аномальных колебаний свечи. Когда значение индикатора превышает порог (например, 0,0191) и цена закрытия ниже цены открытия, это указывает на аномальное движение вниз, что является возможностью для короткой сделки.

-

Индикатор «белый лебедь» аналогичен «черному лебедю» и также отражает степень аномальных колебаний свечи. Когда его значение превышает порог и цена закрытия выше цены открытия, это указывает на аномальное движение вверх, что является возможностью для длинной сделки.

-

После выявления возможности аномального колебания стратегия ожидает сигнала разворота от EMA и других индикаторов для закрытия позиции, реализуя покупку на минимумах и продажу на максимумах.

Данная стратегия сочетает использование скользящих средних для определения тренда и пользовательских индикаторов для выявления аномалий, реализуя разворотную торговлю с покупкой на минимумах и продажей на максимумах. Это типичная количественная торговая стратегия.

Анализ преимуществ

Стратегия CAT имеет следующие преимущества:

-

Выявление аномальных колебаний с высокой вероятностью успеха. Индикаторы «черный лебедь» и «белый лебедь» эффективно фиксируют аномальные движения цены, которые часто предвещают разворот, что приводит к высокой доле прибыльных сделок.

-

Четкие правила входа и выхода, исключающие импульсивные решения. Критерии входа и выхода в данной стратегии очень ясны, что помогает избежать случайности и эмоциональных действий трейдера.

-

Широкие возможности для оптимизации параметров и индикаторов. Периоды MA и EMA, пороговые значения «черного лебедя» и «белого лебедя» могут быть оптимизированы под различные инструменты и рыночные условия.

-

Применимость как для высокочастотной, так и для низкочастотной торговли. Стратегия объединяет трендовые и разворотные элементы, может использоваться на разных таймфреймах, подходя как для HFT, так и для обычной торговли.

-

Достаточно полные механизмы контроля рисков. Стратегия использует процентный ввод ордеров и имеет механизм стоп-лосса, что позволяет эффективно ограничивать убытки по каждой сделке.

Анализ рисков

Стратегия CAT также имеет определенные риски, в основном:

-

Риск оптимизации параметров. Настройка параметров «черного лебедя» и «белого лебедя» сильно влияет на эффективность стратегии. Неправильная настройка может значительно снизить прибыльность.

-

Риск просадки. При затяжном тренде в одну сторону стратегия может генерировать серию убытков и значительную просадку.

-

Риск ложных пробоев. В реальности часто встречаются краткосрочные ложные пробои. Если параметры слишком чувствительны, это может привести к избыточным неоправданным сделкам.

Для снижения этих рисков можно предпринять следующие меры:

-

Создать механизм оптимизации параметров, проводя тщательное бэктестирование на исторических данных для обеспечения адекватности настроек.

-

Установить стоп-лоссы. Разумные стоп-лоссы позволяют контролировать убытки по каждой сделке и максимальную просадку.

-

Отрегулировать чувствительность параметров. Избегать слишком чувствительных настроек, добавить дополнительные фильтры для исключения влияния ложных пробоев.

Направления оптимизации

Стратегия CAT имеет большой потенциал для улучшения. Основные направления оптимизации:

-

Дальнейшая детализация индикаторов «черный лебедь» и «белый лебедь» путем настройки различных комбинаций параметров для более точного и полного выявления аномальных колебаний.

-

Добавление алгоритмов машинного обучения, таких как нейронные сети или ансамблевые методы, для автоматической оптимизации конфигурации параметров, что позволит динамически адаптироваться к изменениям рынка.

-

Использование глубокого обучения для распознавания графических паттернов, что поможет в оценке сигналов разворота цены и повысит эффективность стратегии.

-

Внедрение нечеткой логики для управления чувствительностью параметров: сохранение стабильности при явном тренде и повышение чувствительности в моменты разворота.

-

Применение глобальных методов оптимизации, таких как генетические алгоритмы без параметров и имитация отжига, для комплексной оптимизации множества параметров.

-

Расширение набора торгуемых инструментов, включая акции, криптовалюты и другие активы, для осуществления межрыночного арбитража.

Благодаря систематической оптимизации модели и параметров стратегия CAT может повысить свою робастность и достичь более впечатляющих торговых результатов.

Заключение

Стратегия CAT эффективно сочетает скользящие средние и пользовательские индикаторы, реализуя количественную торговую стратегию, успешно выявляющую рыночные развороты. Она обладает преимуществами, такими как выявление аномальных колебаний, четкие правила входа и выхода, большой потенциал для оптимизации, и может быть дополнительно улучшена за счет оптимизации параметров и модели. Необходимо учитывать риски, связанные с оптимизацией параметров, просадкой и ложными пробоями. В целом, стратегия имеет логичную концепцию и хорошую практическую применимость.

- 1