Стратегия трейлинг-стопа на основе моментума и осциллятора

Обзор

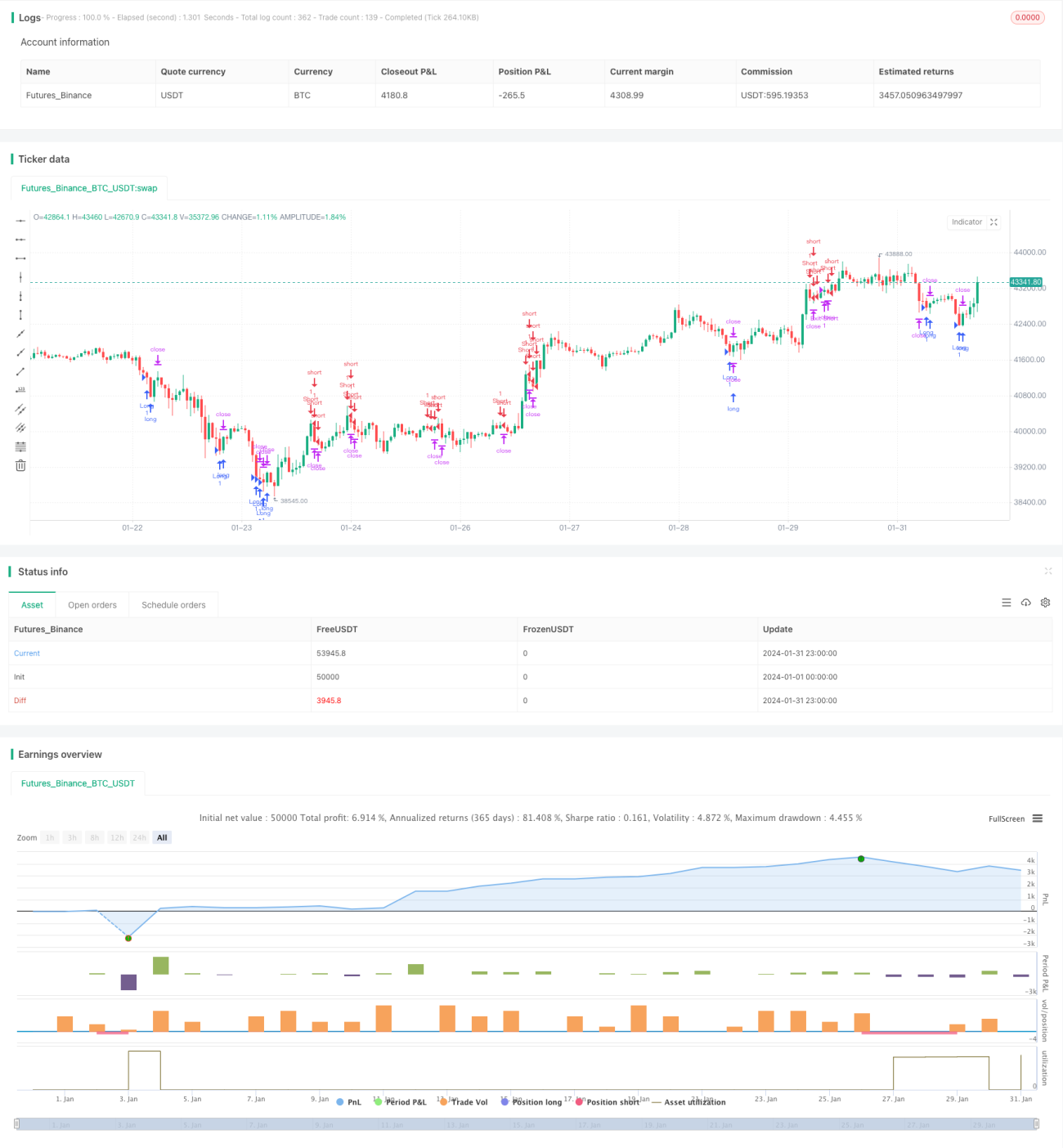

Данная стратегия комплексно использует индикаторы полос Боллинджера и стохастический осциллятор для выявления состояний перекупленности и перепроданности на рынке и обнаружения торговых возможностей вблизи верхней и нижней границ полос Боллинджера. Для трейлинг-стопа применяется индикатор среднего истинного диапазона (ATR), а DYNAMIC TRAILING STOP использует динамический метод стоп-лосса, который позволяет гибко корректировать уровень стопа в зависимости от волатильности рынка, обеспечивая эффективную защиту от нежелательного выхода из позиции при слишком чувствительном стопе.

Принцип стратегии

Стратегия использует полосы Боллинджера с периодом 20 и стандартным отклонением 2 для определения касания ценой верхней или нижней границы. Касание нижней границы указывает на возможную перепроданность, верхней – на перекупленность. Кроме того, применяется стохастический осциллятор с периодом K 14 и периодом сглаживания D 3 для оценки перекупленности/перепроданности. Когда цена закрытия ниже нижней полосы Боллинджера, а значение стохастика K меньше 20, это сигнализирует о перепроданности – открывается длинная позиция. Когда цена закрытия выше верхней полосы Боллинджера, а значение стохастика K больше 80, это указывает на перекупленность – открывается короткая позиция.

После входа в позицию стратегия использует индикатор ATR для трейлинг-стопа. Стоп-лосс устанавливается на расстоянии 1,5 ATR от текущей цены, что позволяет адаптировать уровень стопа к рыночной волатильности, избегая слишком близкого или слишком широкого стопа.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Комплексное использование полос Боллинджера и стохастического осциллятора для определения перекупленности/перепроданности повышает точность выбора момента для сделки.

-

Динамическая корректировка уровня стоп-лосса позволяет устанавливать разумное расстояние в зависимости от рыночной волатильности.

-

Метод трейлинг-стопа предотвращает слишком близкое расположение стопа, снижая риск преждевременного выхода.

-

Правила стратегии четкие и простые, их легко понять и выполнить.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Верхняя и нижняя границы полос Боллинджера не гарантируют разворота цены; возможны пробои с продолжением движения.

-

Неправильная настройка параметров стохастического осциллятора может привести к ложным сигналам.

-

Трейлинг-стоп может привести к слишком большому расстоянию до стопа, превышающему разумный диапазон рыночных колебаний.

-

Возможно, addDynamic trailing stop мог бы быть лучше, так как позволяет точнее настраивать расстояние стопа в зависимости от волатильности.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Тестирование различных параметров полос Боллинджера для поиска оптимального сочетания.

-

Тестирование различных параметров стохастического осциллятора для повышения эффективности сигналов.

-

Динамическая корректировка расстояния стоп-лосса на основе количества срабатываний стопа и прибыльности.

-

Добавление дополнительных индикаторов для фильтрации сигналов входа, повышение вероятности успешных сделок.

-

Внедрение механизма повторного входа после срабатывания стопа для полного использования трендовых возможностей.

Заключение

Данная стратегия основана на идентификации перекупленности/перепроданности с помощью полос Боллинджера и подтверждении с помощью стохастического осциллятора. Она имеет преимущества четких правил, разумного и гибкого метода стоп-лосса. В то же время существуют риски неточности критериев, неоптимальной настройки расстояния стопа и т. д. Улучшить производительность стратегии можно за счет оптимизации параметров, добавления фильтров сигналов, динамической настройки стопов и других мер.

- 1