Стратегия синхронизации импульса и тренда

Обзор

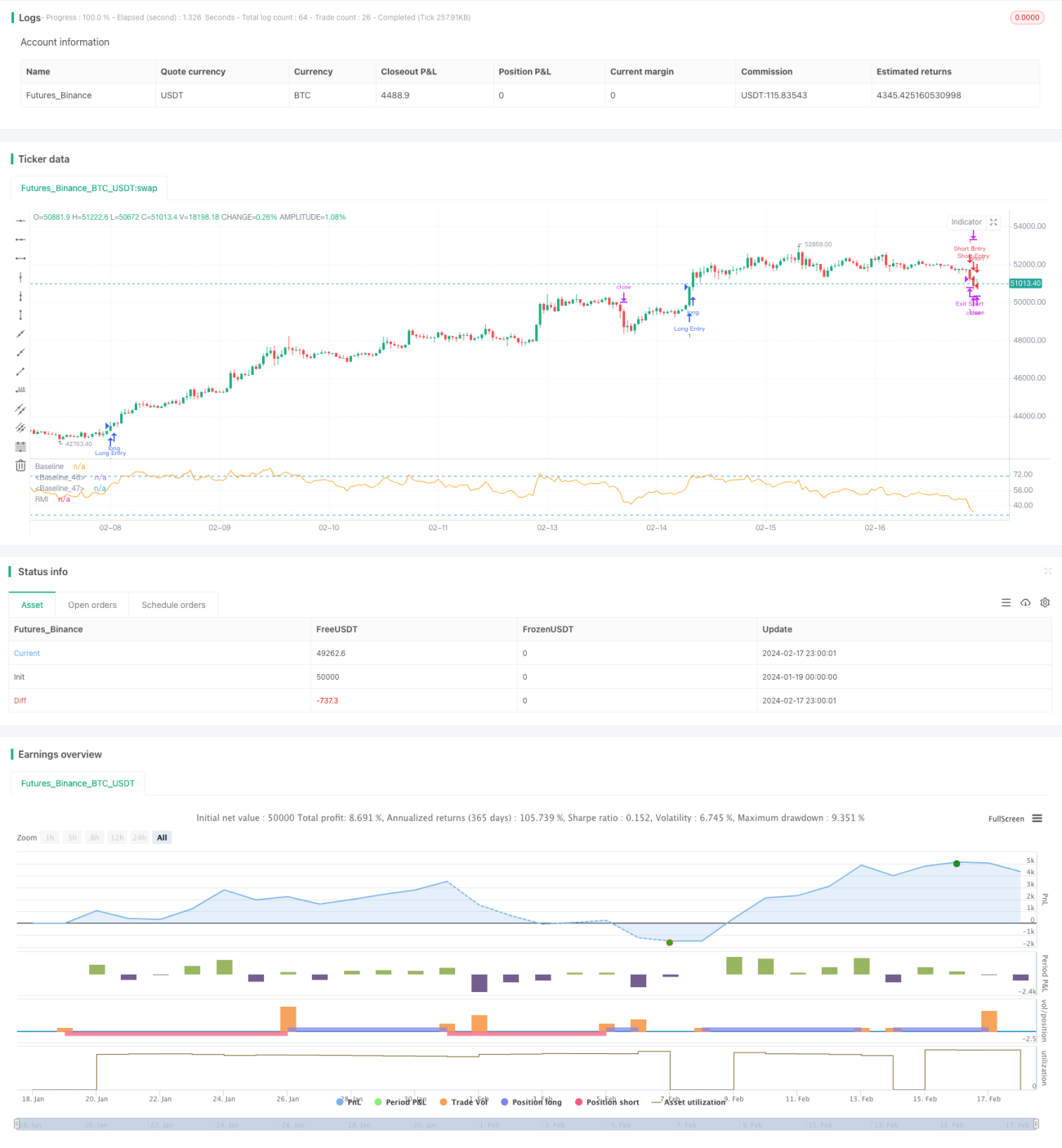

Стратегия синхронизации импульса и тренда — это торговая стратегия, объединяющая индекс относительного импульса (RMI) и пользовательский индикатор presentTrend. Она использует многоуровневый подход, сочетая анализ импульса с определением тренда, что обеспечивает трейдеру более гибкий и чувствительный механизм принятия решений.

Принцип стратегии

Индикатор RMI

RMI — это разновидность индекса относительной силы (RSI), измеряющая величину импульса роста и падения цены относительно изменения цены за предыдущий период. Формула расчета:

RMI = 100 – 100 / (1 + среднее значение роста / среднее значение падения)

- Среднее значение роста — средняя величина роста за последние N периодов.

- Среднее значение падения — средняя величина падения за последние N периодов.

Значение RMI находится в диапазоне от 0 до 100. Чем выше число, тем сильнее восходящий импульс; чем ниже, тем сильнее нисходящий импульс.

Индикатор presentTrend

Индикатор presentTrend сочетает средний истинный диапазон (ATR) и скользящую среднюю для определения направления тренда и динамических уровней поддержки/сопротивления. Формула:

-

Верхняя граница: скользящая средняя + (ATR × F)

-

Нижняя граница: скользящая средняя – (ATR × F)

-

Скользящая средняя — среднее значение цен закрытия за последние M периодов.

-

ATR — средний истинный диапазон за последние M периодов.

-

F — множитель для настройки чувствительности.

Когда цена пробивает верхнюю или нижнюю границу presentTrend, это сигнализирует об изменении тренда и возможных точках входа или выхода.

Логика стратегии

Условия входа:

- Длинная позиция (лонг): когда RMI превышает пороговое значение (например, 60), что указывает на сильный бычий импульс, и одновременно цена выше верхней границы presentTrend, подтверждая восходящий тренд, открывается лонг.

- Короткая позиция (шорт): когда RMI опускается ниже порогового значения (например, 40), что указывает на сильный медвежий импульс, и одновременно цена ниже нижней границы presentTrend, подтверждая нисходящий тренд, открывается шорт.

Условия выхода (с динамическим стоп-лоссом):

- Выход из лонга: когда цена пробивает нижнюю границу presentTrend или RMI возвращается в нейтральную зону, сигнализируя об ослаблении бычьего импульса.

- Выход из шорта: когда цена пробивает верхнюю границу presentTrend или RMI возвращается в нейтральную зону, сигнализируя об ослаблении медвежьего импульса.

Формула динамического стоп-лосса:

- Для длинной позиции: после входа цена выхода равна нижней границе presentTrend.

- Для короткой позиции: после входа цена выхода равна верхней границе presentTrend.

Преимущество стратегии в том, что она объединяет импульсную оценку RMI с трендовым анализом и динамическим стоп-лоссом presentTrend, позволяя отслеживать тренд и одновременно эффективно управлять рисками.

Преимущества стратегии

Стратегия обладает следующими достоинствами:

- Многоуровневый механизм принятия решений, сочетающий импульсные и трендовые индикаторы, что повышает эффективность принятия решений.

- Динамический стоп-лосс, который корректируется в зависимости от рыночных изменений, эффективно управляя рисками.

- Возможность выбора только длинных, только коротких или двусторонних сделок в зависимости от предпочтений трейдера, высокая гибкость.

- Настраиваемый параметр RMI, адаптируемый под разные периоды анализа.

- Настраиваемый параметр presentTrend, позволяющий регулировать чувствительность стратегии.

Анализ рисков

Стратегия также сопряжена с определенными рисками:

- Много торговых сигналов, что может привести к чрезмерной торговле и увеличению транзакционных издержек и проскальзываний.

- Двойной механизм оценки может привести к пропуску некоторых торговых возможностей.

- Требуется правильная настройка параметров для соответствия стилю торговли.

- По-прежнему необходима ручная оценка общего направления тренда, чтобы избежать контртрендовой торговли.

Снизить указанные риски можно за счет разумного смягчения условий входа, оптимизации комбинации параметров и использования трендового анализа.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление индикатора волатильности для предотвращения ложных входов в периоды высокой волатильности.

- Добавление индикатора объема для подтверждения достаточной силы текущего движения перед входом.

- Оптимизация величины динамического стоп-лосса для баланса между защитой и потенциальной прибылью.

- Добавление условий повторного входа для полного захвата трендовых возможностей.

- Оптимизация параметров и бэктестинг для поиска наилучших значений, максимизирующих доходность.

Заключение

Стратегия синхронизации импульса и тренда — это многоуровневая торговая стратегия, одновременно учитывающая импульсные и трендовые индикаторы. Она отличается точностью решений и отличным контролем рисков. Стратегия может гибко настраиваться под личные предпочтения, а после глубокой оптимизации позволяет в полной мере использовать преимущества захвата тренда, что делает её рекомендуемым торговым подходом.

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1