Стратегия следования за трендом на основе сглаживания разности скользящих средних

Обзор

Данная стратегия представляет собой индикаторную стратегию, использующую краткосрочные максимумы/минимумы и разность между краткосрочной и долгосрочной средней стоимостью для определения тренда. Стратегия направлена на повышение чувствительности к краткосрочным движениям, снижение потерь во время консолидации за счет увеличения функции сглаживания средних значений, чтобы уменьшить мелкие убытки в боковике, одновременно сохраняя большую прибыль при появлении трендовых движений.

Принцип стратегии

- Расчет краткосрочной стоимости: используя функции

ta.highestиta.lowest, вычисляем максимум и минимум за последниеshortTermсвечей, затем усредняем для получения краткосрочной стоимости. - Расчет долгосрочной стоимости: используя функцию

ta.sma, вычисляем простое скользящее среднее цен закрытия за последниеlongTermсвечей как долгосрочную стоимость. - Вычисление разности средних: краткосрочная стоимость минус долгосрочная стоимость.

- Сглаживание разности: сглаживаем разность для уменьшения ложных сигналов, здесь используем

ta.smaдля простого скользящего среднего. - Определение тренда: устанавливаем порог

threshold, если сглаженная разность большеthreshold– тренд восходящий, если меньше отрицательногоthreshold– тренд нисходящий. - Вход и выход: при открытии длинной позиции следуем восходящему тренду, при открытии короткой – нисходящему.

Анализ преимуществ

- Повышение краткосрочной чувствительности, позволяющее быстро улавливать краткосрочные возможности.

- Сглаживание, снижающее вероятность ложных сигналов.

- Установка канала, уменьшающая неоправданные открытия позиций.

- Следование за трендом, своевременное стоп-лосс и фиксация прибыли.

Анализ рисков

- Краткосрочная ориентация может привести к попаданию в ловушку, требуется соответствующее расширение диапазона стоп-лосса.

- Необходимость многократного тестирования параметров (количество дней для краткосрочного/долгосрочного периодов, параметры сглаживания разности и т.д.) – неправильная настройка может привести к излишней чувствительности или инертности.

- Требуется разумная настройка ширины канала – как слишком большое, так и слишком малое значение могут быть проблематичными.

- В условиях бокового движения возможны частые открытия позиций с последующим «застреванием».

Способы устранения рисков:

- Соответствующее расширение стоп-лосса для избежания попадания в ловушку.

- Оптимизация параметров для баланса чувствительности и частоты ложных сигналов.

- Тестирование и оптимизация параметров канала.

- Добавление фильтров для избежания неоправданных открытий позиций в боковике.

Направления оптимизации

- Оптимизация расчета краткосрочных максимумов/минимумов, например, использование PA (Price Action) или взвешенных значений для более гладкой краткосрочной стоимости.

- Тестирование различных методов расчета долгосрочной стоимости.

- Опробование различных алгоритмов сглаживания разности.

- Оптимизация параметров канала.

- Добавление фильтров для открытия позиций, таких как пробой уровней, увеличение объема и т.д.

- Включение возможностей для разворота (контртрендовых сделок).

Заключение

В целом, данная стратегия представляет собой очень простую и прямолинейную стратегию следования за трендом. По сравнению с распространенными индикаторами, такими как скользящие средние, она позволяет быстрее определять развороты тренда за счет расчета разности между краткосрочной и долгосрочной стоимостью. Кроме того, сглаживание обеспечивает значительное пространство для оптимизации параметров – путем настройки параметров сглаживания можно балансировать чувствительность и частоту ложных сигналов. В целом, стратегия отличается гибкостью, простотой и высокой настраиваемостью, что делает ее перспективной идеей, заслуживающей углубленного изучения. Дальнейшая оптимизация параметров и добавление вспомогательных условий оценки могут еще больше улучшить ее результаты.

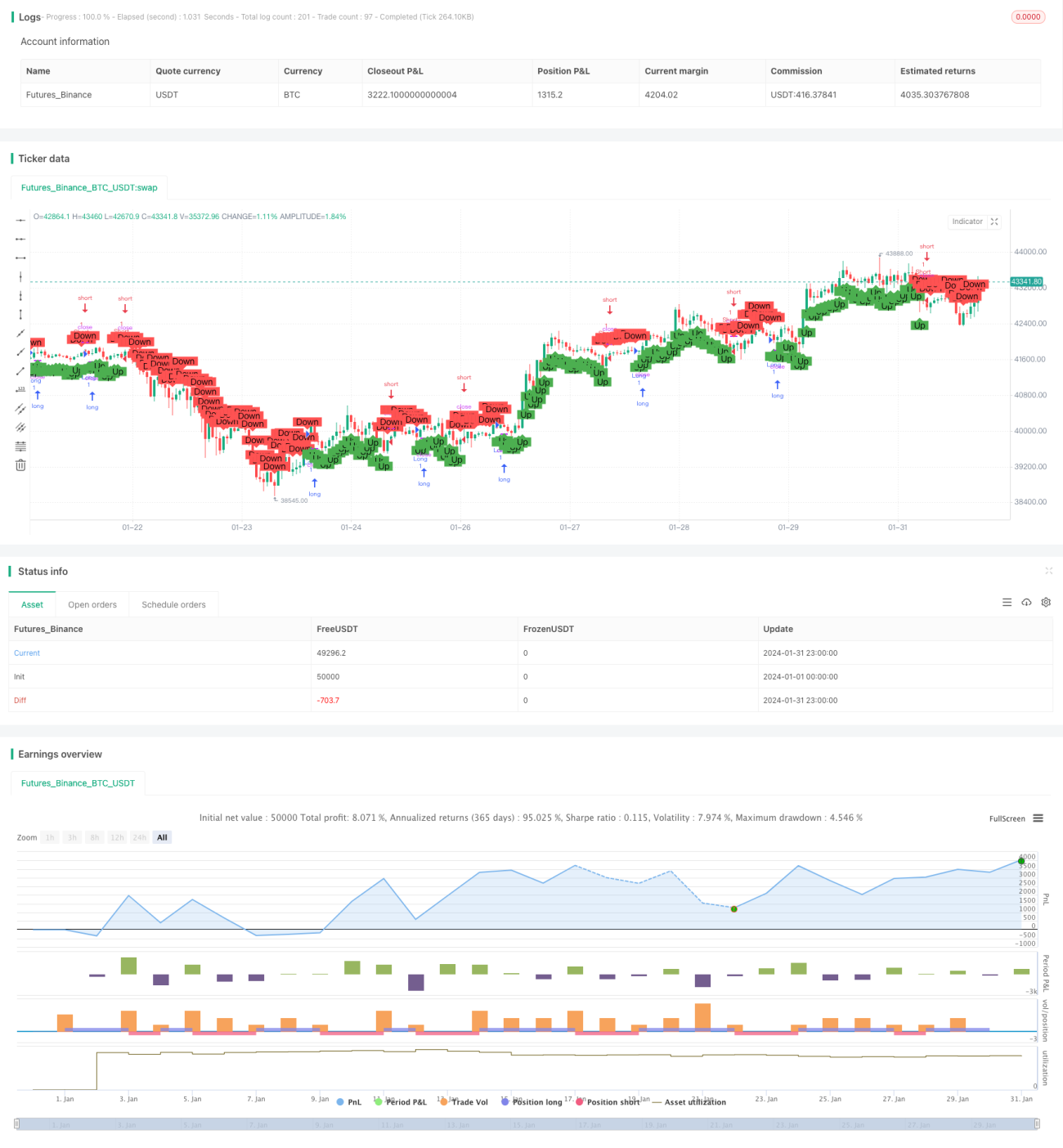

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dead0001ing1

//@version=5- 1