Количественная торговая стратегия на основе множества факторов

Обзор

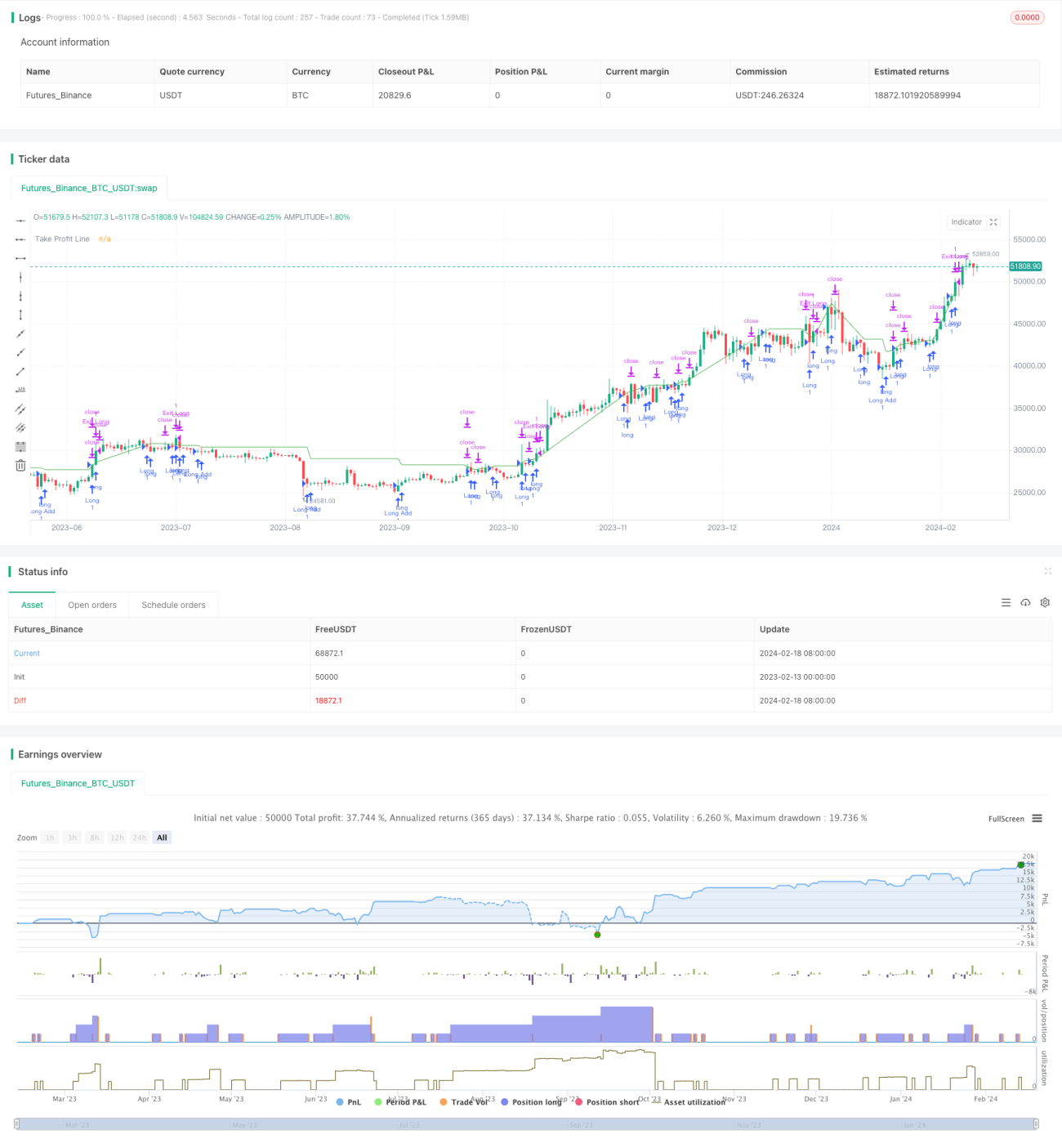

Стратегия комплексно использует несколько технических индикаторов, таких как RSI, MACD, OBV, CCI, CMF, MFI и VWMACD, для обнаружения дивергенции между ценой и объемом с целью выявления потенциальных точек входа. Стратегия также использует пользовательский индикатор обнаружения просадок (dip) и генерирует торговые сигналы при выполнении условий высокой волатильности и глубокой просадки или VFI. Стратегия работает только в длинную позицию, используя трейлинг-стоп для постепенного наращивания позиции.

Принцип стратегии

-

Рассчитываются индикаторы RSI, MACD, OBV, CCI, CMF, MFI и VWMACD, и с помощью метода адаптивной линейной регрессии обнаруживается дивергенция между каждым индикатором и исторической ценой. Когда индикатор обновляет минимум, а цена не следует за ним, подается сигнал на покупку.

-

На основе заданных пользователем порогов волатильности и глубины просадки, а также фильтра по индикатору VFI, генерируются сигналы на свечах, соответствующих условиям высокой волатильности и глубокой просадки.

-

После открытия первой длинной позиции, если цена падает ниже определенного процентного уровня (настраиваемого) от последней цены входа, позиция увеличивается повторной покупкой.

-

Используется трейлинг-стоп: при достижении заданного процента прибыли позиция закрывается.

Преимущества стратегии

-

Мультифакторная комбинация: объединение ценовых и объемных индикаторов повышает надежность сигналов.

-

Метод адаптивной линейной регрессии для обнаружения дивергенции исключает субъективность ручного анализа.

-

Сочетание индикаторов волатильности и глубины/VFI помогает выявлять разворотные моменты.

-

Многократное добавление к позиции позволяет использовать ценовые откаты, а трейлинг-стоп способствует фиксации прибыли.

Анализ рисков

-

Комплексная оценка на основе множества факторов сложна, и эффективность распознавания дивергенции и оптимизация параметров могут повлиять на реальные результаты.

-

Высокий риск односторонней позиции: при ошибочном решении возможны значительные потери.

-

В режиме многократного добавления к позиции убытки также усиливаются, требуется осторожный контроль объема позиции.

-

Необходимо учитывать влияние торговых комиссий на фактическую прибыль.

Направления оптимизации

-

Протестировать различные комбинации параметров и индикаторов, выбрать оптимальную конфигурацию.

-

Добавить стратегию стоп-лосса для контроля убытков по одной сделке и максимального убытка.

-

Рассмотреть возможность двусторонней торговли для диверсификации рисков.

-

Использовать методы машинного обучения для автоматической оптимизации параметров.

Заключение

Стратегия объединяет несколько технических индикаторов для определения точек входа, одновременно используя заданные пользователем условия и индикатор VFI для фильтрации ложных сигналов. Стратегия использует ценовые откаты для постепенного наращивания позиции, что благоприятно для захвата возможностей в рамках тренда. Однако она также сопряжена с риском ошибочных решений и одностороннего удержания позиции, поэтому требуется соответствующая оптимизация параметров индикаторов, стоп-стратегий и т.д. для снижения рисков и повышения потенциала прибыли.

- 1