Торговая стратегия на основе OBV, CMO и кривой Коппока

Обзор

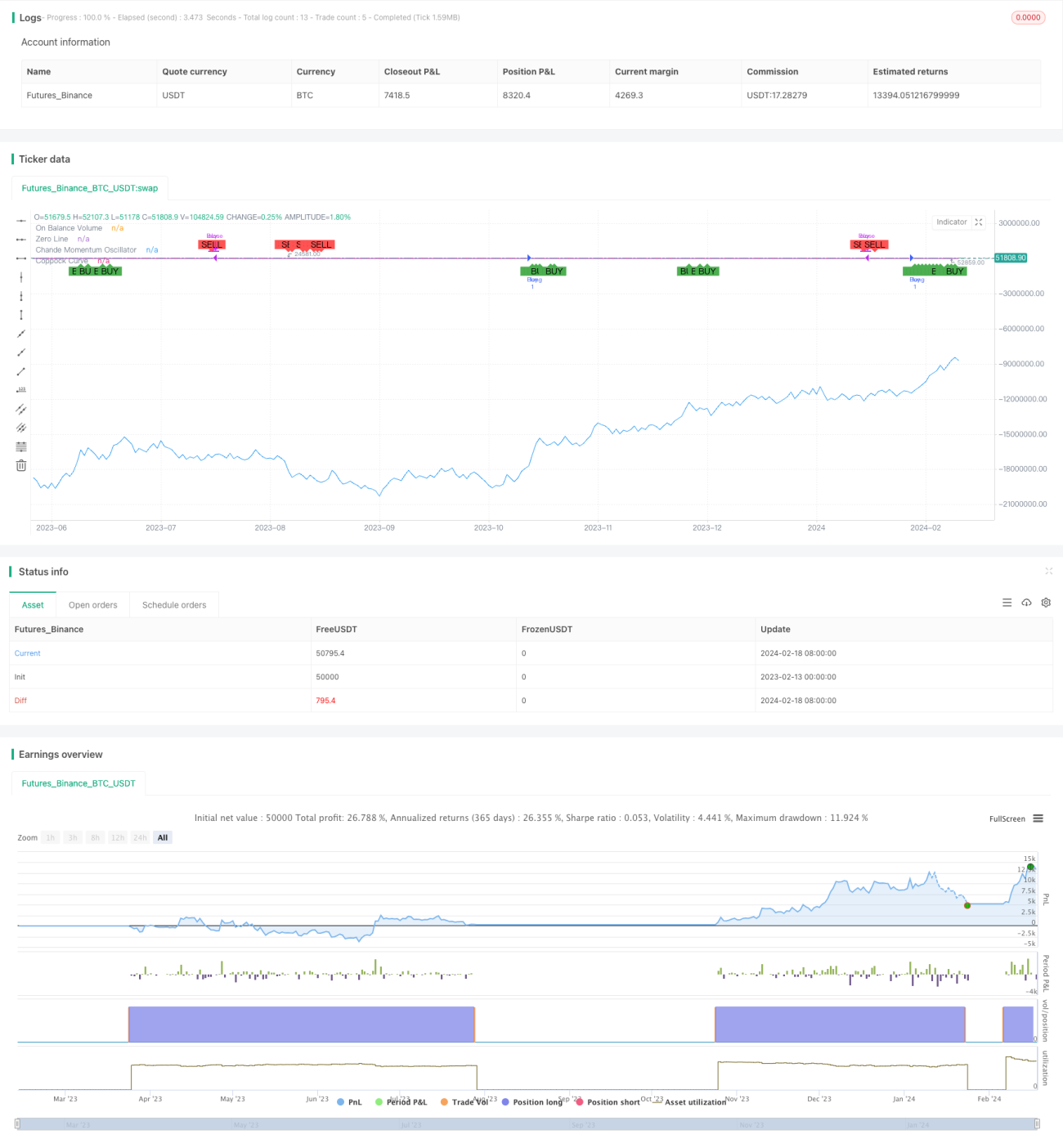

Трехкомпонентная стратегия RB для количественной торговли — это составная стратегия, объединяющая индикатор рыночной активности OBV, индикатор среднесрочного движения CMO и долгосрочный индикатор движения — кривую Коппока. Стратегия комплексно учитывает три измерения: рыночные настроения «быков» и «медведей», среднесрочный тренд и долгосрочный тренд, формируя торговые сигналы для более надежного входа в рынок.

Принцип стратегии

Торговые сигналы данной стратегии основаны на комбинации трех следующих индикаторов:

- OBV: отражает рыночную активность (настроения), силу «быков» и «медведей». Рост OBV означает усиление «быков», падение OBV — усиление «медведей».

- CMO: отражает трендовость среднесрочных изменений цены. Положительное значение CMO указывает на восходящий тренд в среднесрочной перспективе, отрицательное — на нисходящий тренд.

- Кривая Коппока: отражает трендовость долгосрочных изменений цены. Восходящая кривая Коппока сигнализирует о долгосрочной фазе роста, нисходящая — о фазе снижения.

Когда OBV растет, а CMO и кривая Коппока одновременно повышаются, генерируется сигнал на покупку. Это означает, что рыночные силы «быков» усиливаются, среднесрочный и долгосрочный канал находятся в восходящем тренде, что является хорошей точкой входа.

Напротив, когда OBV снижается, а CMO и кривая Коппока одновременно падают, генерируется сигнал на продажу. Это указывает на усиление «медведей» и открытие нисходящего среднесрочного/долгосрочного канала, что является хорошим моментом для выхода из позиции.

Преимущества стратегии

Главное преимущество стратегии заключается в комплексном учете трех аспектов: рыночных настроений (активности), среднесрочного и долгосрочного трендов. Торговый сигнал формируется только после того, как все три уровня — общерыночный, среднесрочный и долгосрочный — подтвердят единообразное изменение тренда, что позволяет эффективно избегать ложных пробоев. Кроме того, используя чувствительность CMO для улавливания краткосрочных возможностей, кривая Коппока обеспечивает долгосрочную фильтрацию, гарантируя правильное общее направление.

Также стратегия одновременно формирует двусторонние сигналы (на покупку и продажу), что позволяет эффективно использовать капитал.

Риски стратегии

Основной риск стратегии связан с тем, что периоды расчета ROC, используемые в кривой Коппока и CMO, довольно длинны, что придает индикаторам некоторую запаздываемость. При резких изменениях рынка из-за непредвиденных событий кривая Коппока и CMO могут запаздывать в принятии решений. В этом случае полагаются на быструю оценку OBV. Однако OBV, как линия накопления объема, также имеет задержку в несколько свечей при резких событиях.

Кроме того, простое объединение трех индикаторов без учета весовых коэффициентов между ними также влияет на точность решений.

Направления оптимизации стратегии

В дальнейшем стратегию можно оптимизировать по следующим направлениям:

- Применить адаптивную настройку периода ROC для кривой Коппока и CMO, чтобы параметры индикаторов автоматически подстраивались под частоту изменений рынка.

- Добавить весовые коэффициенты для индикаторов, чтобы более точные индикаторы играли ведущую роль, повышая стабильность сигналов.

- Ввести стратегию стоп-лосса, например, используя индикатор ATR для установки диапазона стоп-лосса и эффективного контроля максимального убытка по одной сделке.

- Использовать преимущество быстрого реагирования OBV: настроить разворот OBV как сигнал стоп-лосса, чтобы избежать крупных убытков.

Заключение

Трехкомпонентная стратегия RB для количественной торговли комплексно учитывает три измерения: рыночную активность, среднесрочное и долгосрочное движение, формируя сигналы на покупку и продажу. Она объединяет преимущества нескольких индикаторов, обеспечивая генерацию торгового сигнала только после того, как рыночные настроения «быков/медведей» и среднесрочный/долгосрочный тренды приходят к согласованности. Основное преимущество — стабильность и надежность сигналов, позволяющая эффективно избегать ложных пробоев. Дальнейшая оптимизация конструкции позволит повысить практическую эффективность стратегии.

- 1