Многопериодный трендовый следящий стратегия на основе каналов скользящих средних

Обзор

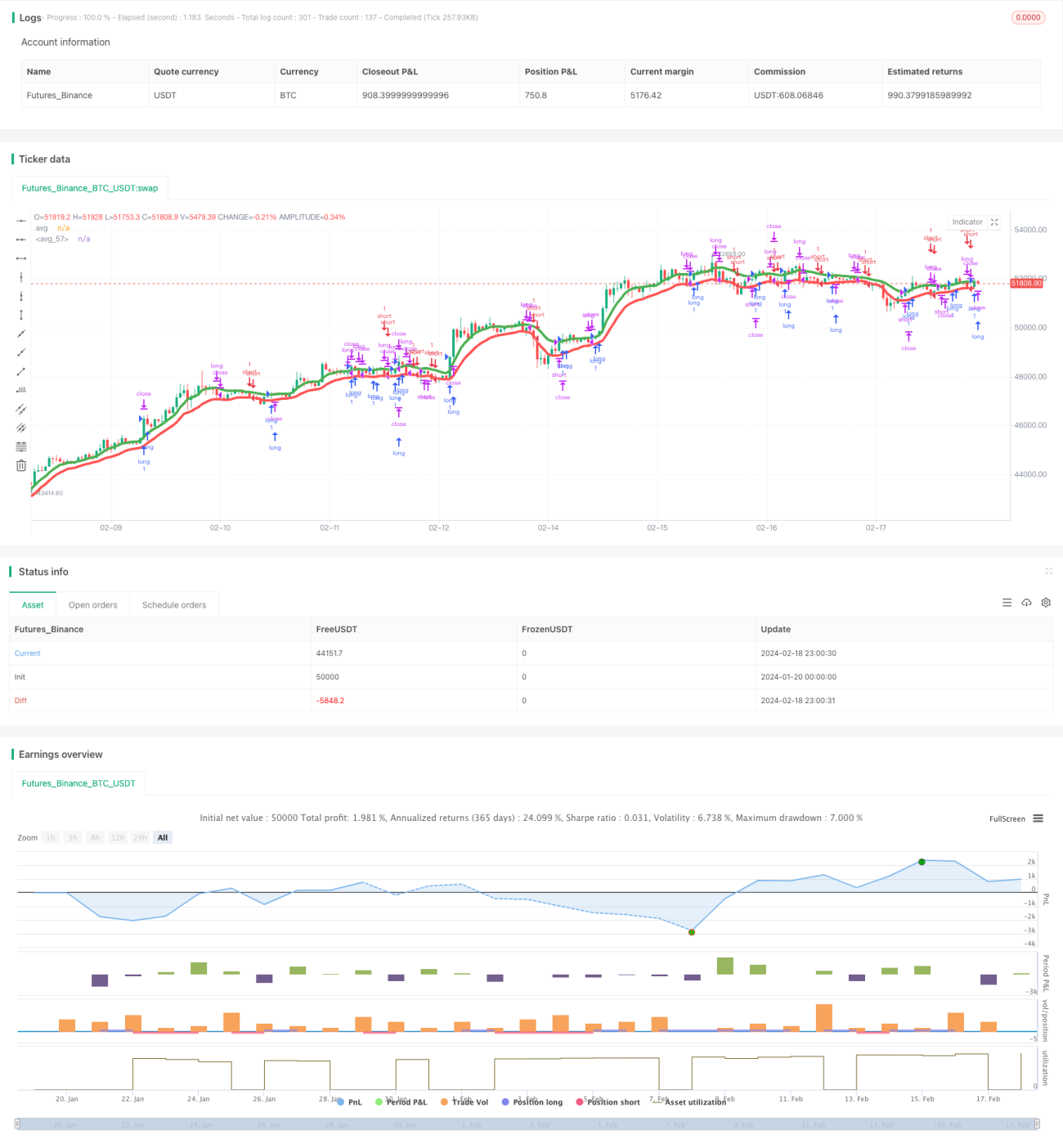

Данная стратегия является свинговой (swing) стратегией, предназначенной для трендовых рынков, таких как криптовалюты и акции, с использованием более крупных таймфреймов, например, 8-часовых. В стратегии используются различные скользящие средние, включая SMA, EMA, VWMA, ALMA, SMMA, LSMA и VWMA, которые применяются к максимумам и минимумам, формируя два канала из средних линий.

Лонг открывается, когда цена закрытия выше средней линии, построенной по максимумам; шорт открывается, когда цена закрытия ниже средней линии, построенной по минимумам.

Принцип стратегии

Стратегия использует 7 различных индикаторов скользящих средних: SMA, EMA, VWMA, ALMA, SMMA, LSMA и VWMA. Эти скользящие средние применяются к максимальной цене (high) и минимальной цене (low) свечей, генерируя две средние линии.

Средняя, рассчитанная по максимумам, называется avg_high, а средняя, рассчитанная по минимумам, — avg_low. Эти две линии образуют канал.

Когда цена закрытия превышает avg_high — открывается лонг; когда цена закрытия опускается ниже avg_low — открывается шорт.

При лонге стоп-лосс устанавливается на уровне avg_low, тейк-профит — на уровне цена открытия * (1 + tp_long); при шорте стоп-лосс — на уровне avg_high, тейк-профит — цена открытия * (1 - tp_short).

Анализ преимуществ

Основное преимущество стратегии заключается в использовании нескольких индикаторов скользящих средних для повышения вероятности получения прибыли. Разные периоды и методы расчёта скользящих средних по-разному реагируют на изменение цены, и их совместное применение позволяет формировать более надёжные торговые сигналы.

Другое преимущество — использование торговли в канале. Верхняя и нижняя границы канала ограничивают диапазон стоп-лосса, снижая риск, что делает стратегию более подходящей для свинг-трейдинга.

Анализ рисков

Стратегия сталкивается с двумя основными рисками:

-

Комбинация нескольких индикаторов скользящих средних приводит к сложной настройке параметров, требующей обширного тестирования и оптимизации для поиска наилучших комбинаций.

-

На боковых рынках и рынках без чёткого тренда стратегия может генерировать убытки и множество ложных сигналов пробоя.

Для снижения этих рисков необходимо выбирать инструменты с ярко выраженными трендами, а также проводить масштабное бэктестирование и оптимизацию параметров, чтобы найти настройки, наиболее подходящие для текущей рыночной ситуации.

Направления оптимизации

Стратегия также нуждается в оптимизации по следующим направлениям:

-

Тестирование большего количества типов скользящих средних для поиска лучшей комбинации. Можно рассмотреть SMA, EMA, KAMA, TEMA и другие.

-

Оптимизация параметров длины скользящих средних и ширины канала для нахождения наилучших настроек.

-

Тестирование различных установок тейк-профита и стоп-лосса. Можно рассмотреть трейлинг-стоп или динамический стоп-лосс.

-

Интеграция индикаторов для определения тренда, чтобы избежать частой торговли на рынках без явного тренда. Например, ADX, ATR и др.

-

Оптимизация логики входа и выхода, добавление дополнительных фильтрующих условий для сокращения неэффективных сделок.

Заключение

Данная стратегия повышает вероятность получения прибыли за счёт использования нескольких скользящих средних, снижает риск благодаря канальной торговле и представляет собой свинг-стратегию следования за трендом. Она подходит для инструментов с выраженной трендовостью и показывает хорошие результаты после оптимизации параметров. Однако при смене тренда возможны значительные убытки, что требует дальнейшей оптимизации для снижения риска.

- 1