Стратегия оптимизации на основе импульсного осциллятора

Обзор

Данная стратегия является улучшенной версией стратегии на основе импульсного индикатора — скорости изменения (ROC). По сравнению с оригинальной стратегией ROC, она включает следующие оптимизации:

- Вводится максимальное историческое значение ROC, текущее ROC динамически сравнивается с максимальным историческим, получая относительную величину импульса.

- Относительная величина импульса сглаживается для генерации сигнала.

- Добавляются пороговые значения для сигналов покупки и продажи.

Благодаря этим оптимизациям удается отсеять множество ложных сигналов, делая стратегию более стабильной и надежной.

Принцип стратегии

Ключевым индикатором стратегии является скорость изменения (ROC). ROC измеряет скорость изменения цены акции за определенный период. Стратегия сначала рассчитывает значение ROC с периодом 9. Затем она записывает максимальное значение этого индикатора за последние 200 периодов и вычисляет процентное отношение текущего ROC к максимальному историческому, получая относительную силу импульса. Например, если за последние 200 дней ROC достигал максимума 100, а текущий ROC равен 80, то относительная сила составит 80%.

Эта относительная сила сглаживается через SMA с периодом 10, фильтруя краткосрочные колебания и создавая плавную кривую. Когда плавная кривая растет 3 дня подряд и ее значение ниже -80%, считается, что снижение цены замедляется, формируя дно, и открывается длинная позиция. Когда плавная кривая падает 3 дня подряд и ее значение выше 80%, считается, что рост цены замедляется, формируя вершину, и позиция закрывается.

Анализ преимуществ

По сравнению с оригинальной стратегией ROC данная стратегия имеет следующие преимущества:

- Сравнение с историческим максимумом ROC позволяет хорошо оценить относительную высоту импульсного индикатора, отсеивая ложные сигналы с низкими абсолютными значениями.

- Сглаживание фильтрует шум, делая сигналы более стабильными и надежными.

- Установка порогов покупки и продажи сокращает количество неэффективных сделок.

В целом, стратегия эффективно вторично обрабатывает индикатор ROC, делая его более пригодным для реальной торговли.

Анализ рисков

Основные риски стратегии включают:

- Индикатор ROC не определяет рыночный тренд и может вводить в заблуждение. При смене бычьего и медвежьего рынков стратегия может давать сбои.

- Пороги покупки и продажи не идеальны: слишком высокие или низкие значения ухудшают производительность стратегии.

- Неправильный выбор параметров SMA также влияет на эффективность стратегии.

Для снижения указанных рисков можно рассмотреть комбинирование с трендовыми индикаторами для оценки общего тренда, настройку параметров порогов для поиска оптимальных значений, оптимизацию периода SMA.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Комбинирование с трендовыми индикаторами для оценки общего рыночного тренда, чтобы избежать сбоев при смене бычьего/медвежьего рынков.

- Тестирование различных параметров длины ROC и порогов покупки/продажи для поиска оптимальной комбинации.

- Оптимизация параметров сглаживания SMA для нахождения наилучших значений.

- Добавление механизма стоп-лосса.

Заключение

Данная стратегия является оптимизированной версией, основанной на индикаторе ROC. Она использует сравнение с историческим максимумом, SMA-сглаживание и пороговые значения для отсеивания ложных сигналов, делая стратегию более стабильной. Основное преимущество — высокое качество сигналов, подходящее для реальной торговли. В дальнейшем можно улучшить стратегию, комбинируя с трендами, оптимизируя параметры и т.д., чтобы повысить ее производительность.

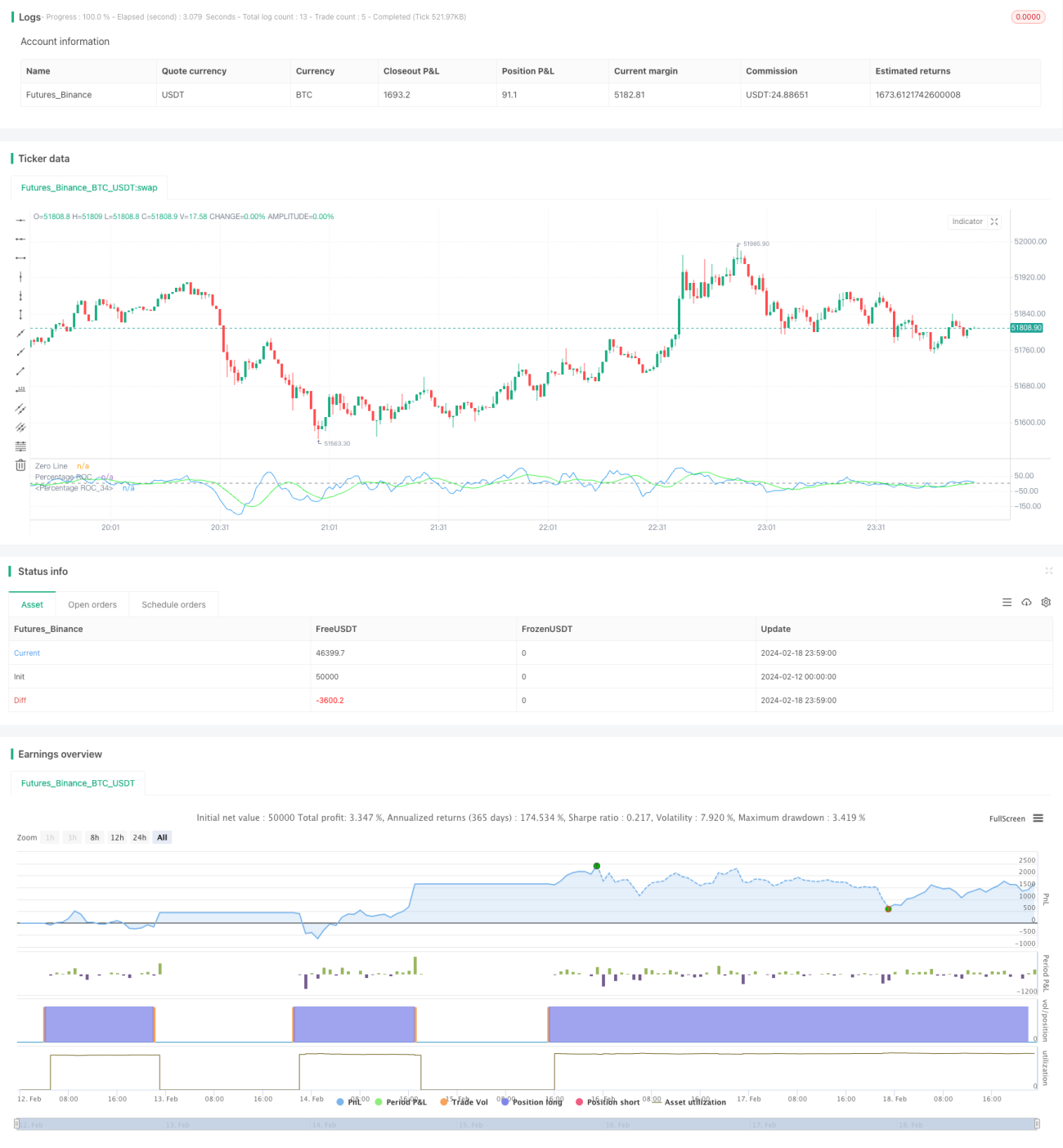

/*backtest

start: 2024-02-12 00:00:00

end: 2024-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Rate Of Change Mod Strategy", shorttitle="ROC", format=format.price, precision=2)

//length = input.int(9, minval=1)

//source = input(close, "Source")- 1