Стратегия разворота при пересечении скользящих средних

Обзор

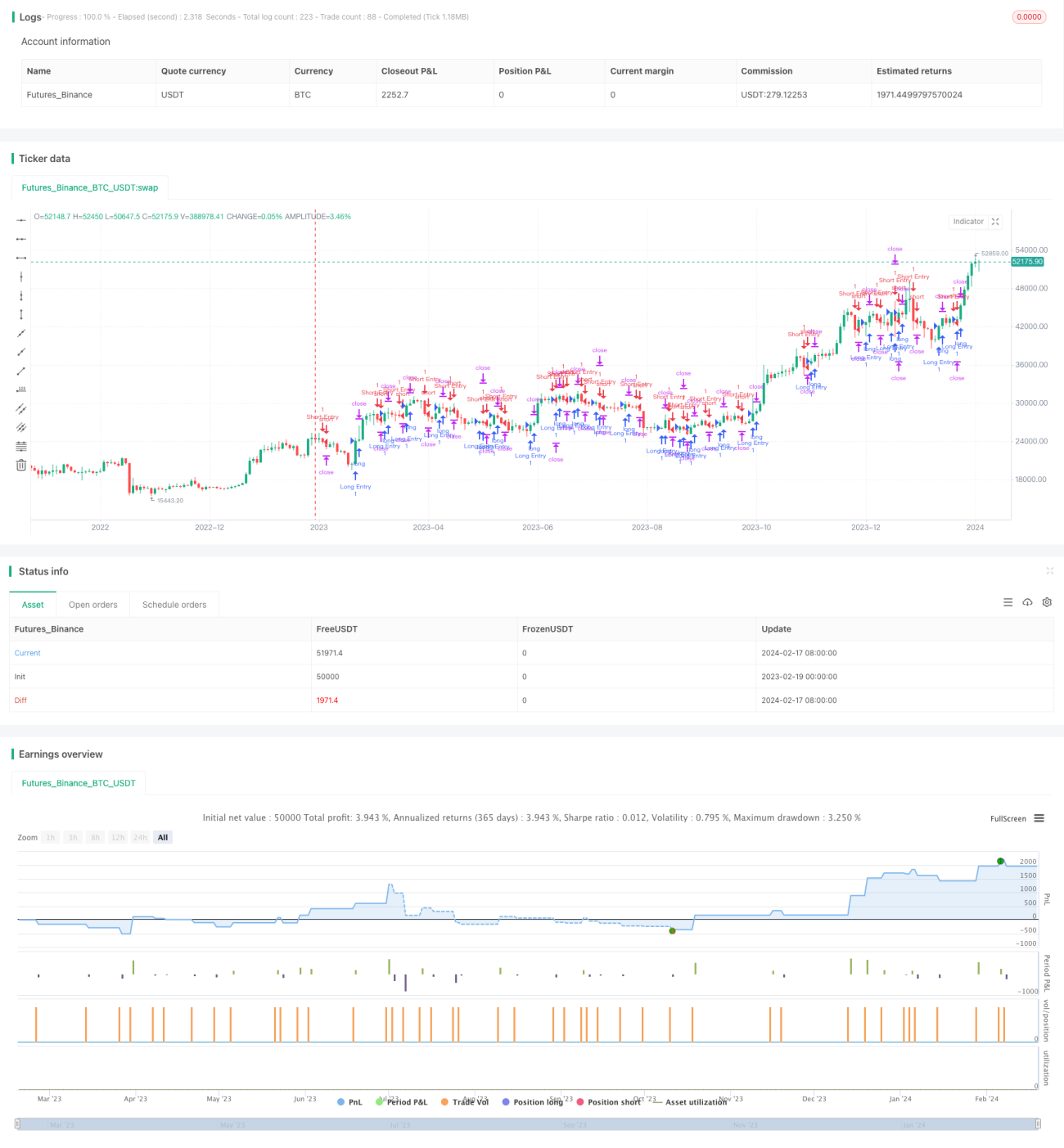

Данная стратегия представляет собой стратегию разворота на основе скользящих средних с пересечением двух линий. Она использует простые скользящие средние с периодами 1 и 5. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция; когда пересекает сверху вниз – короткая. Это классическая стратегия следования за трендом.

Принцип стратегии

Стратегия вычисляет 1-дневную простую скользящую среднюю (sma1) и 5-дневную простую скользящую среднюю (sma5) цены закрытия. При пересечении sma1 снизу вверх sma5 открывается длинная позиция, при пересечении sma1 сверху вниз sma5 – короткая. Для длинной позиции стоп-лосс устанавливается на 5 долларов ниже цены входа, тейк-профит – на 150 долларов выше цены входа; для короткой – стоп-лосс на 5 долларов выше цены входа, тейк-профит на 150 долларов ниже.

Преимущества

- Использование двух скользящих средних для определения направления тренда позволяет избежать немедленного открытия противоположной позиции после срабатывания стоп-лосса.

- Параметры скользящих средних просты и разумны, результаты бэктестирования удовлетворительны.

- Небольшой стоп-лосс позволяет выдерживать определённые колебания рынка.

- Достаточно широкий тейк-профит обеспечивает получение достаточной прибыли.

Риски

- Стратегия с двумя скользящими средними легко даёт ложные сигналы при боковом движении, вероятность срабатывания стоп-лосса высока.

- Неэффективно отслеживает трендовые движения, долгосрочная прибыльность ограничена.

- Ограниченное пространство для оптимизации параметров, высокая вероятность переоптимизации.

- Для разных торговых инструментов требуется настройка параметров.

Направления оптимизации:

- Добавление фильтров на основе других индикаторов для снижения ложных сигналов.

- Динамическое изменение уровней стоп-лосса и тейк-профита.

- Оптимизация параметров скользящих средних.

- Комбинирование с индикаторами волатильности для контроля размера позиции.

Заключение

Данная стратегия представляет собой простую стратегию с двумя скользящими средними, отличающуюся простотой реализации и возможностью быстрой проверки идей. Однако её устойчивость и потенциал прибыли ограничены, требуется оптимизация параметров и условий фильтрации для адаптации к различным рыночным условиям. Как первая количественная стратегия для начинающих, она содержит базовые элементы и может служить простым каркасом для итеративных улучшений.

- 1