На основе стратегии динамического долива

Обзор

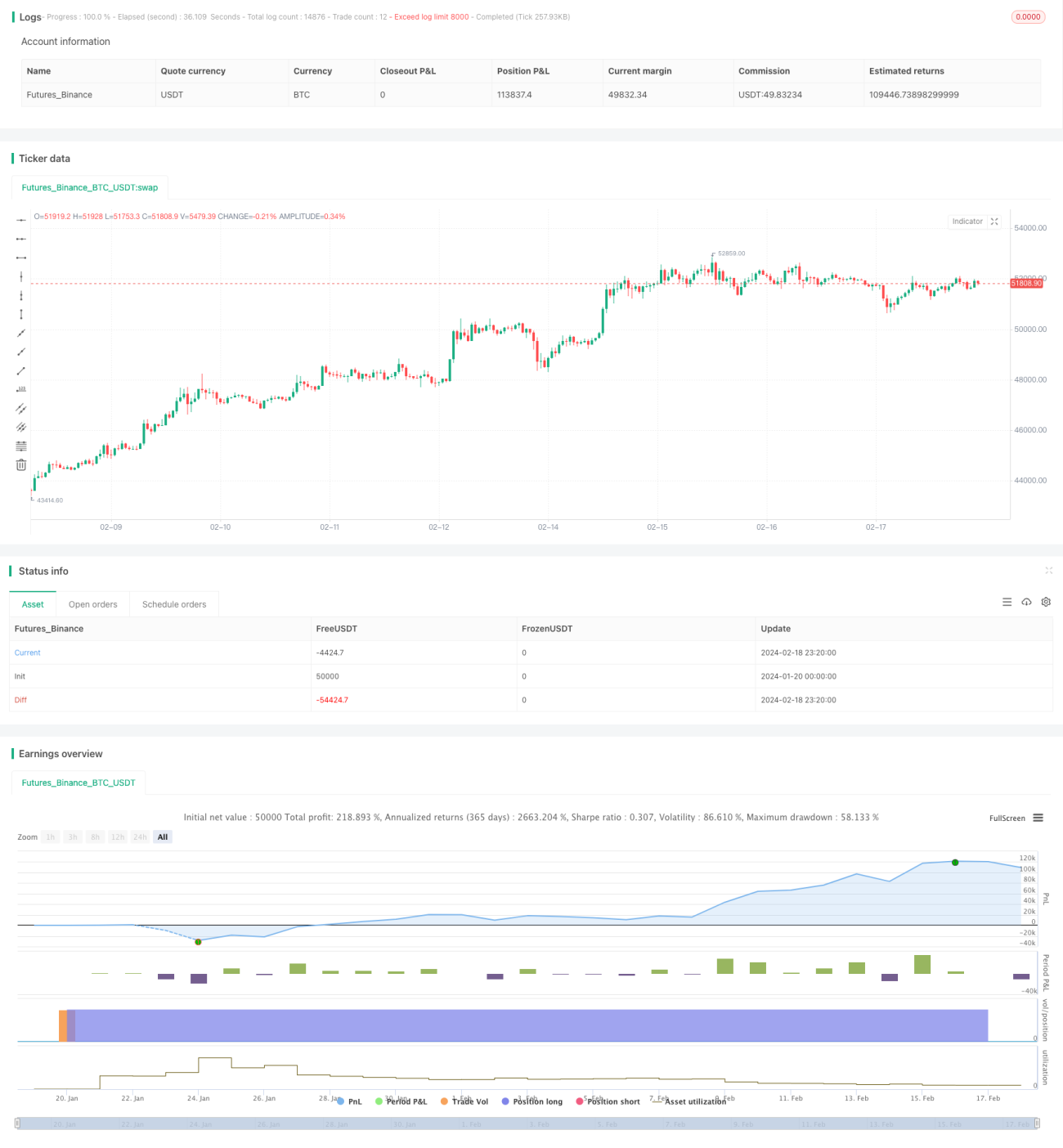

Основная идея стратегии заключается в динамическом увеличении позиции на основе системных сигналов, постепенном наращивании позиции на бычьем рынке для контроля риска и получения более низкой средней цены входа.

Принцип стратегии

Стратегия сначала устанавливает начальный капитал и процент конфигурации DCA. На закрытии каждой свечи она вычисляет скорректированный процент конфигурации в зависимости от изменения цены. Если цена растет, процент снижается; если цена падает, процент увеличивается. Это позволяет увеличивать позицию при более низких ценах. Затем на основе скорректированного процента и оставшихся средств рассчитывается размер ордера. На закрытии каждой свечи размещается ордер на увеличение позиции, пока начальный капитал не будет полностью использован. Таким образом, при колебаниях рынка можно контролировать риск и получить более низкую среднюю цену входа. Кроме того, стратегия рассчитывает среднюю цену входа и медианную цену, что позволяет оценить текущее положение.

Анализ преимуществ

Стратегия имеет следующие преимущества:

- Возможность динамического увеличения позиции: наращивание позиции при падении рынка и уменьшение при росте, что позволяет контролировать риск.

- Получение средней цены входа ниже медианной цены, что способствует повышению потенциала доходности.

- Подходит для волатильного бычьего рынка, обеспечивая хорошее соотношение риска и доходности.

- Возможность заранее задать начальный капитал и процент DCA для контроля суммы каждого пополнения, избегая чрезмерного риска.

- Предоставление статистики средней цены входа и медианной цены для наглядной оценки качества входа.

Анализ рисков

Стратегия также сопряжена с определенными рисками:

- При резком обвале рынка стратегия будет продолжать увеличивать позицию, что может привести к значительным убыткам. Можно установить стоп-лосс для контроля риска.

- При быстром росте рынка темп увеличения позиции снизится, что может привести к упущению большей части роста. В этом случае необходимо использовать другие сигналы для гибкого управления.

- Неправильная настройка параметров также несет риски. Слишком большой начальный капитал или слишком высокий процент DCA могут увеличить убытки.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить логику стоп-лосса для прекращения увеличения позиции при значительном падении.

- Динамически корректировать процент DCA на основе волатильности или других индикаторов.

- Добавить модель машинного обучения для прогнозирования изменения цены, чтобы направлять решения об увеличении позиции.

- Комбинировать с другими техническими индикаторами для оценки структуры рынка и останавливать увеличение позиции в точках разворота.

- Добавить модуль управления капиталом для динамической корректировки суммы каждого пополнения в зависимости от состояния счета.

Заключение

Данная стратегия является очень практичной стратегией динамического увеличения позиции. Она позволяет гибко регулировать позицию в зависимости от колебаний рынка, получая более низкую среднюю цену входа на бычьем рынке. Кроме того, она включает настройки параметров для контроля риска. В сочетании с другими техническими индикаторами или моделями можно добиться лучших результатов. Стратегия подходит для инвесторов, стремящихся к долгосрочной доходности.

- 1