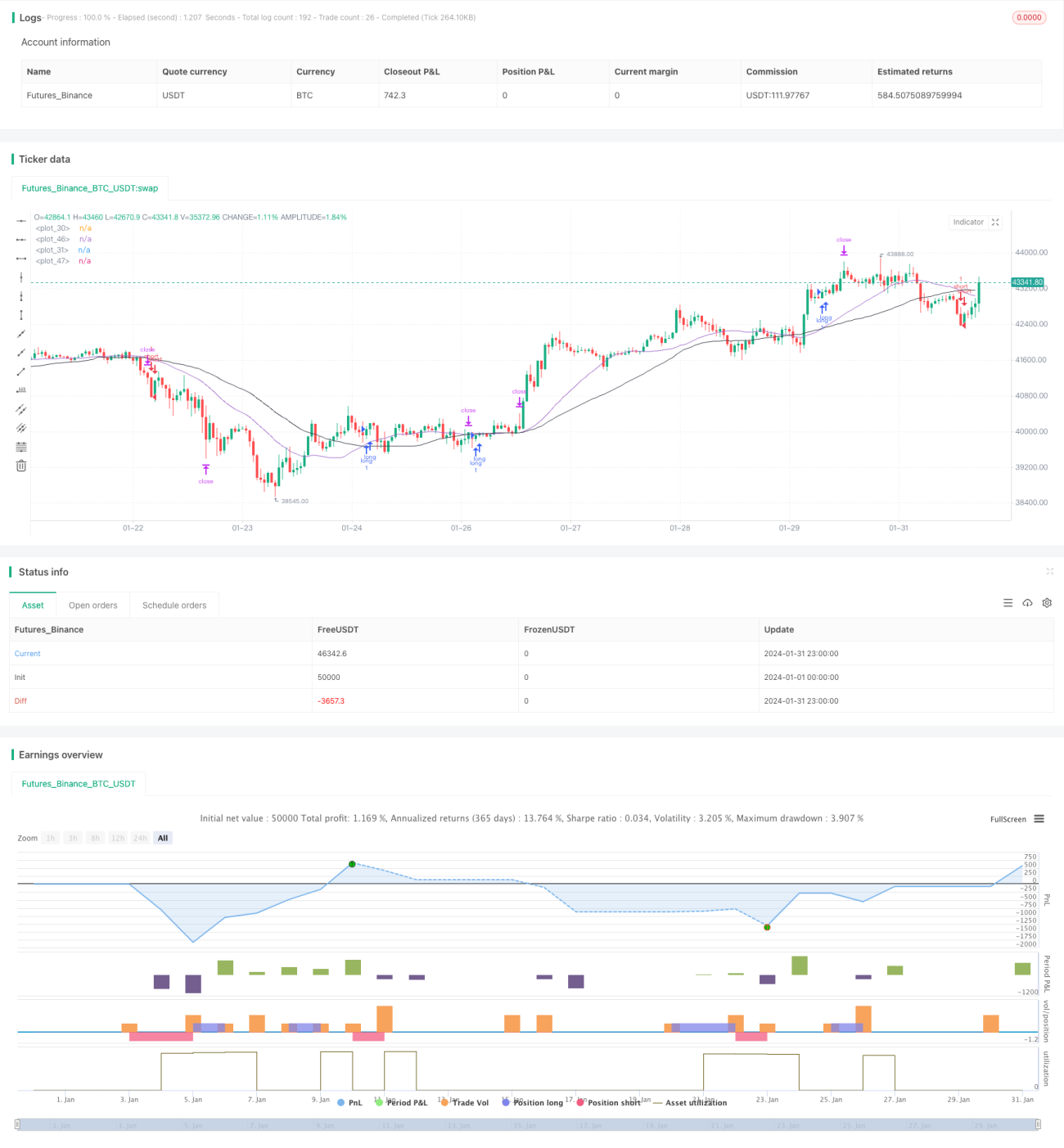

Мультитаймфреймовая торговая стратегия на основе EMA, RSI и MACD

Обзор

Данная стратегия сочетает три индикатора: скользящие средние (EMA), индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD), и ищет торговые возможности на нескольких временных фреймах, обеспечивая автоматизированную торговлю. Стратегия позволяет эффективно отслеживать рыночные тренды и снижать торговые риски.

Принцип стратегии

Данная стратегия основана главным образом на трех индикаторах: EMA, RSI и MACD. Ее торговая логика следующая:

-

Используются 25-дневная EMA и 45-дневная EMA для формирования «золотого креста» и «креста смерти» в качестве торговых сигналов. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх — покупка, когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз — продажа.

-

Для избежания ложных пробоев используется индикатор RSI. Сигнал на покупку по «золотому кресту» исполняется только при RSI > 50; сигнал на продажу по «кресту смерти» исполняется только при RSI < 50.

-

Поиск дополнительных торговых возможностей при различных параметрах RSI, включая условия RSI > 30, RSI < 30 и т.д.

-

Индикатор MACD может использоваться как вспомогательный для подтверждения торговых сигналов EMA.

Поиск большего количества торговых возможностей на разных временных фреймах позволяет повысить прибыльность стратегии. Одновременное использование нескольких индикаторов уменьшает количество ошибочных сделок и эффективно контролирует риски.

Преимущества стратегии

Главное преимущество стратегии — сочетание нескольких индикаторов и торговля на нескольких временных фреймах, что повышает вероятность получения прибыли. Основные преимущества:

-

Использование «золотого креста» и «креста смерти» EMA позволяет эффективно отслеживать изменения рыночного тренда и своевременно улавливать торговые возможности.

-

Индикатор RSI позволяет избегать ложных пробоев, снижая торговые риски.

-

Поиск торговых возможностей при разных параметрах RSI увеличивает количество входов и повышает доходность.

-

Индикатор MACD служит вторичной верификацией сигналов EMA, что дополнительно снижает риски.

-

Торговля на нескольких временных фреймах, LoginFormationTransactionModelTransactionModel удваивает возможности получения прибыли.

Риски стратегии

Данная стратегия также имеет определенные риски, в основном сосредоточенные в следующих аспектах:

-

Индикатор EMA обладает запаздыванием, из-за чего можно упустить краткосрочные торговые возможности.

-

Комбинация нескольких индикаторов при неправильной настройке параметров может привести к переоптимизации.

-

Торговля на нескольких временных фреймах может увеличить убытки, требуется строгий стоп-лосс.

-

На практике необходимо контролировать торговые издержки, избегая чрезмерно частой торговли.

Направления оптимизации стратегии

Данная стратегия имеет потенциал для дальнейшей оптимизации, в основном в следующих аспектах:

-

Тестирование и оптимизация параметров EMA для поиска оптимальной комбинации.

-

Тестирование добавления дополнительных индикаторов, таких как полосы Боллинджера (BOLL), стохастик (KD) и т.д.

-

Внедрение адаптивного стоп-лосса, который может корректировать уровень остановки в зависимости от волатильности рынка.

-

Оптимизация размера позиции: при разных параметрах можно использовать различное количество лотов.

-

Оптимизация логики условий входа, чтобы избежать конфликтных сигналов или усилить фильтрацию сигналов.

Заключение

Данная стратегия объединяет сигналы нескольких индикаторов и торгует на нескольких временных периодах, что позволяет как следовать за трендом, так и ловить краткосрочные возможности. В то же время строгий механизм фильтрации входов обеспечивает определенный уровень контроля рисков. В целом, стратегия демонстрирует стабильную доходность, имеет практическую ценность и заслуживает рекомендации.

- 1