Стратегия пересечения экспоненциальных скользящих средних B-Xtrender

Обзор

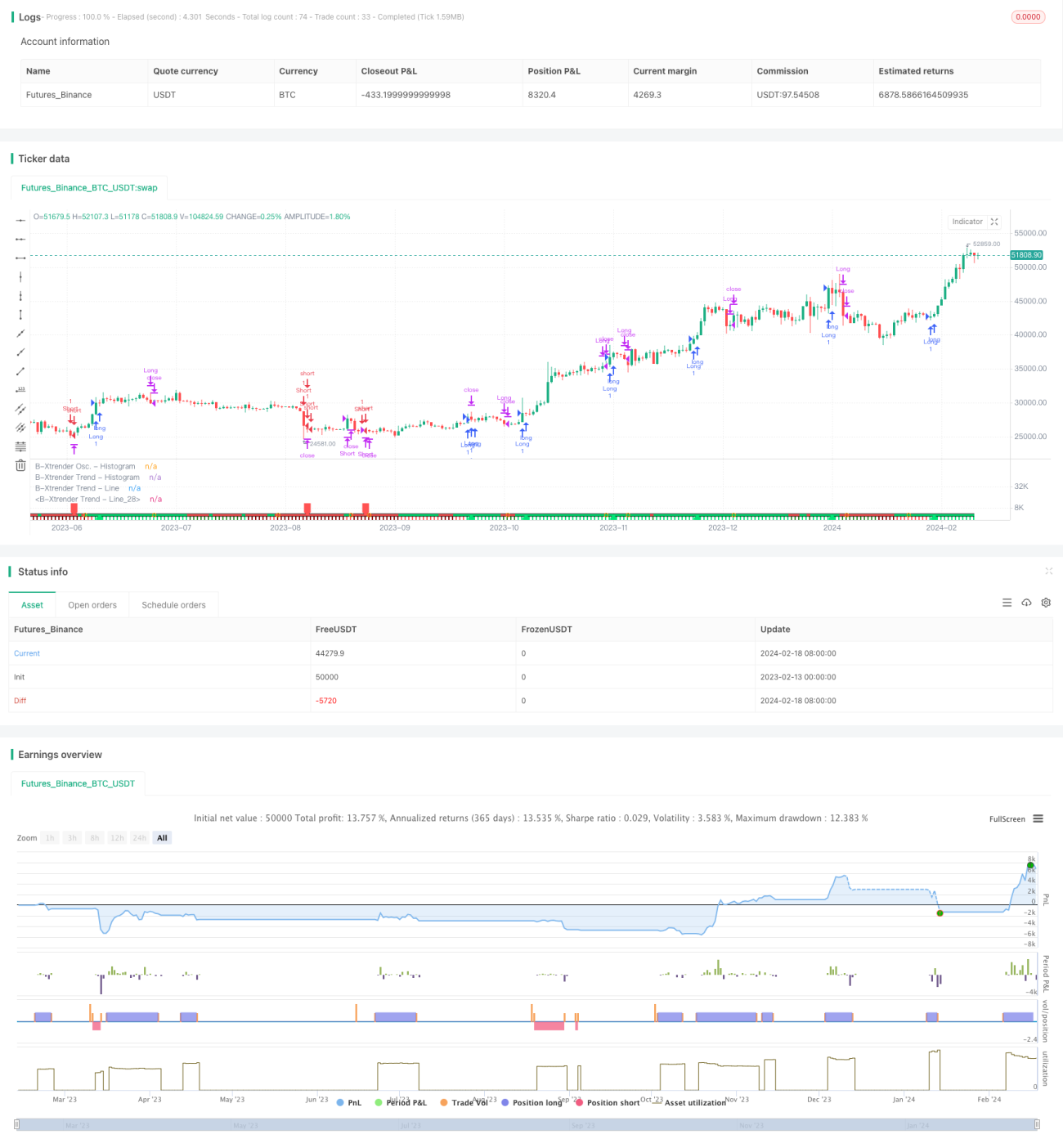

Данная стратегия представляет собой торговую систему, основанную на принципе пересечения экспоненциальных скользящих средних (EMA). Она также включает в себя индикатор RSI и фильтр скользящих средних, что формирует достаточно полную систему отслеживания тренда и разворотной торговли.

Принцип стратегии

- Торговые сигналы генерируются на основе пересечений быстрой и медленной экспоненциальных скользящих средних. Для быстрой линии используется пересечение EMA с периодами 5 и 20, для медленной – пересечение EMA с периодами 20 и 15.

- Когда быстрая линия пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая линия пересекает медленную сверху вниз – короткая позиция. Используется индикатор RSI для вторичной верификации: сигнал подтверждается только при совпадающем направлении пересечения RSI.

- Добавлена 200-дневная скользящая средняя в качестве фильтра: торговый сигнал генерируется только при пробое ценой этой средней, что позволяет избежать множества ложных пересечений в условиях бокового движения.

Преимущества стратегии

- Сочетание двойного пересечения EMA с индикатором RSI значительно повышает надёжность сигналов и снижает долю ложных сигналов.

- Благодаря подбору параметров быстрой и медленной EMA учитывается как чувствительность сигналов, так и их стабильность.

- Введение фильтра скользящей средней эффективно отсеивает шумы в периоды флэта и избегает ненужных сделок.

Риски стратегии

- EMA является запаздывающим индикатором, поэтому при резких изменениях цены возникает заметное запаздывание, что может привести к увеличению убытков или пропуску сигналов.

- Неправильная настройка параметров RSI также может вызвать задержку поступления сигналов.

- Хотя фильтр скользящей средней позволяет избежать боковика, на начальном этапе тренда он может отсеять ранние точки входа.

Направления оптимизации

- Динамическая настройка параметров EMA – подбор оптимального сочетания для разных периодов.

- Эксперименты с комбинацией других индикаторов (например, MACD) с RSI.

- Оптимизация параметров фильтра скользящей средней для нахождения баланса между подавлением шумов и получением возможностей входа.

Заключение

В целом данная стратегия представляет собой хорошо проработанную торговую систему на основе экспоненциальных скользящих средних. Помимо получения базовых торговых сигналов, она дополнительно вводит индикатор RSI для многоуровневой верификации. Это, несомненно, значительно повышает качество сигналов, и стратегия заслуживает изучения и оптимизации. Однако из-за присущей индикаторам задержки следует также уделять внимание рискам, связанным с несвоевременной остановкой убытков.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")- 1