Стратегия возврата к среднему с использованием полос Боллинджера и индекса внутридневной интенсивности

Обзор

Данная стратегия представляет собой стратегию возврата к среднему, основанную на полосах Боллинджера и индексе внутридневной интенсивности. Она использует пробой ценой верхней и нижней границ полос Боллинджера в сочетании с индикатором объема – индексом внутридневной интенсивности для определения моментов входа в рынок. Преимущества стратегии включают: получение прибыли за счет свойства возврата цены к среднему значению и фильтрацию сигналов с помощью индикатора объема. Однако существуют и риски, такие как большие просадки и длительное время удержания прибыльных позиций.

Принцип стратегии

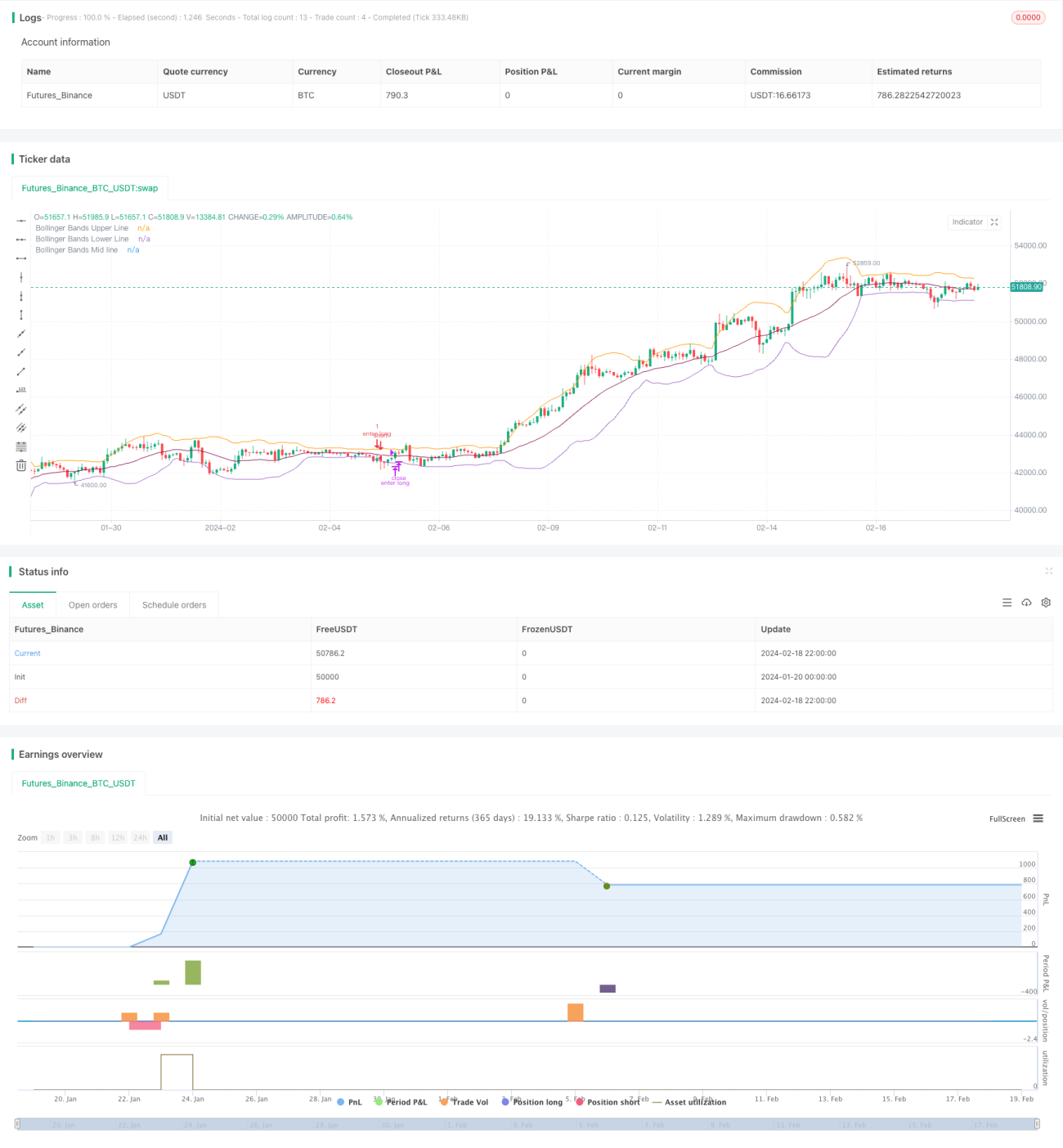

Сначала стратегия рассчитывает среднюю, верхнюю и нижнюю линии полос Боллинджера. Средняя линия представляет собой простую скользящую среднюю или экспоненциальную скользящую среднюю цены закрытия. Верхняя и нижняя линии строятся путем добавления и вычитания удвоенного стандартного отклонения от средней линии. Когда цена пробивает нижнюю границу, это рассматривается как возможность возврата к среднему, и открывается long-позиция. Когда цена пробивает верхнюю границу, это считается чрезмерным отклонением от среднего, и открывается short-позиция.

В качестве вспомогательного индикатора стратегия использует индекс внутридневной интенсивности. Этот индикатор объединяет информацию о цене и объеме. Когда индекс положителен, это указывает на усиление покупательской силы и служит сигналом для long-позиции. Когда индекс отрицателен, это указывает на усиление продавцов и служит сигналом для short-позиции.

При открытии позиции стратегия требует одновременного выполнения условий пробоя верхней или нижней границы полос Боллинджера и соответствующего значения индекса внутридневной интенсивности. Для стоп-лосса используется временной стоп: если прибыль не получена по истечении определенного числа периодов, позиция закрывается.

Анализ преимуществ

Основное преимущество стратегии заключается в получении прибыли за счет свойства возврата цены к среднему. После значительного отклонения цены, согласно статистическим закономерностям, вероятность возврата к среднему значению высока, что обеспечивает теоретическую основу для работы стратегии.

Еще одно преимущество состоит в добавлении индикатора объема – индекса внутридневной интенсивности, который фильтрует ценовые сигналы. Объем подтверждает обоснованность ценовых сигналов, что позволяет избежать ложных сигналов в условиях сильных ценовых колебаний при недостаточном объеме.

Анализ рисков

Хотя стратегия полагается на вероятностное событие возврата цены к среднему для получения прибыли, случайное блуждание рыночных цен может привести к срабатыванию стоп-лосса и убыткам. Это общий риск для всех стратегий возврата к среднему.

Другой основной риск заключается в том, что процесс возврата цены к среднему сам по себе может занимать длительное время. Инвесторы рискуют тем, что их капитал может быть заморожен на некоторый период. Этот временной риск может привести к упущению более выгодных инвестиционных возможностей.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры полос Боллинджера: настроить период и множитель стандартного отклонения для адаптации к различным рыночным условиям волатильности.

- Использовать другие типы скользящих средних, например, линейно-взвешенные скользящие средние, для повышения сглаженности.

- Исследовать другие индикаторы объема для поиска более надежных подтверждений соотношения цены и объема.

- Добавить механизмы стоп-лосса и тейк-профита для контроля максимальных потерь по отдельным сделкам.

Заключение

В целом, данная стратегия является типичной стратегией возврата к среднему. Она полагается на вероятностные события для получения прибыли, но риски столь же очевидны. Настройка параметров и оптимизация индикаторов могут привести к улучшению результатов. Однако для инвестора ключевым является правильное понимание свойств этой стратегии.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1