Стратегия отслеживания разворота экстремумов

Обзор

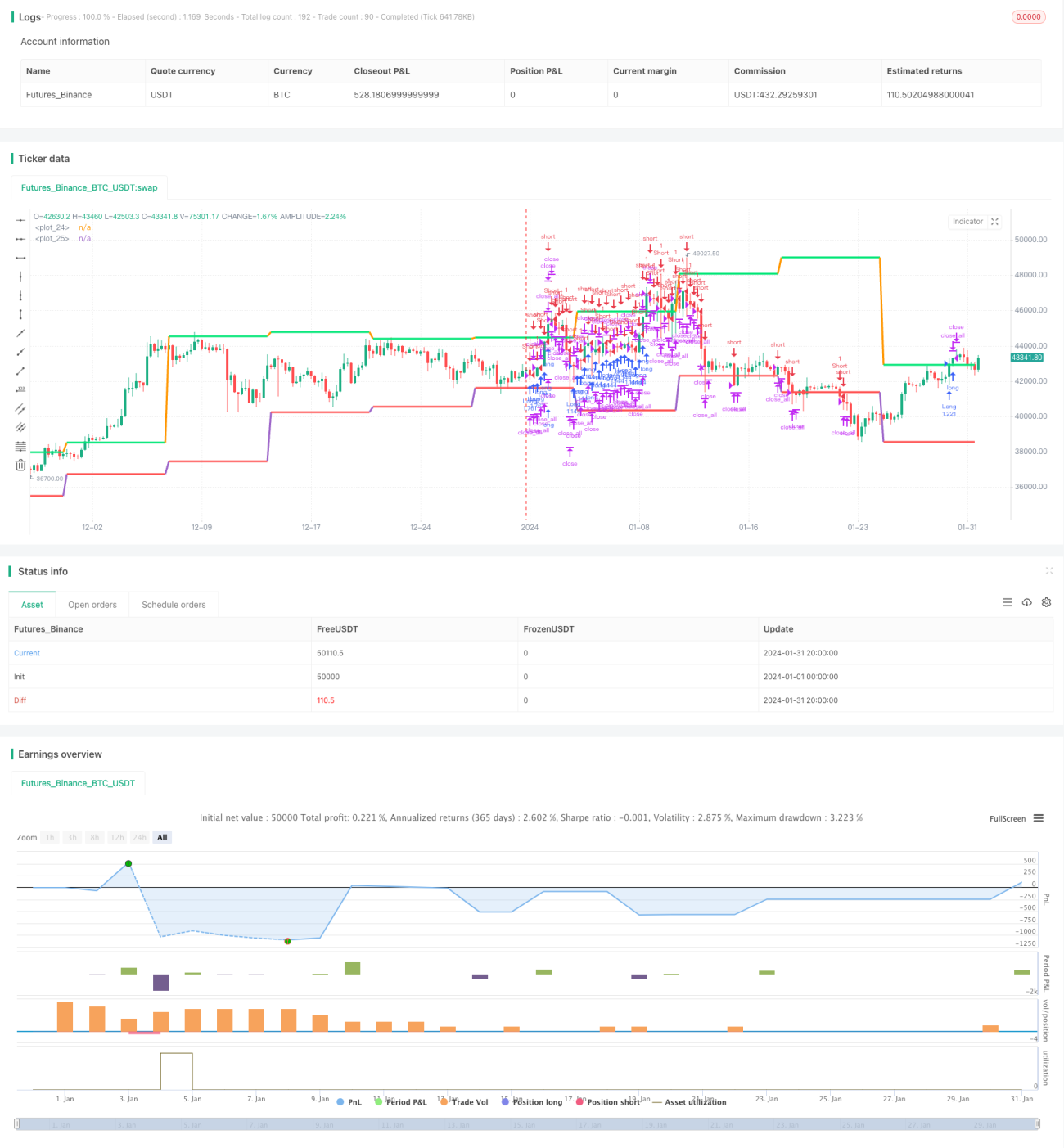

Стратегия отслеживания экстремальных разворотов отслеживает экстремальные точки ценового диапазона, разворачиваясь в длинные или короткие позиции в этих точках, чтобы следовать за трендом.

Принцип стратегии

Стратегия работает на основе следующих принципов:

-

Используется функция

securityдля получения максимальной и минимальной цены свечей разных периодов, проверяется, равна ли текущая цена предыдущей максимальной или минимальной цене, чтобы определить достижение новой экстремальной точки. -

При обнаружении новой экстремальной точки, если текущая позиция длинная, происходит разворот в короткую позицию; если позиция короткая – разворот в длинную.

-

Устанавливается стоп-лосс на уровне новой экстремальной точки, сформированной после открытия позиции, что позволяет реализовать трейлинг-стоп по тренду.

-

С помощью настроек года, месяца и дня задаётся временной диапазон работы стратегии, что позволяет адаптировать её под разные периоды.

Преимущества стратегии

Основные преимущества:

-

Эффективно выявляет экстремальные точки изменения цены, совершая разворотные операции для отслеживания тренда.

-

Реализовано управление временем и капиталом, что позволяет контролировать период и объём использования стратегии, снижая риски.

-

Использование новых экстремальных точек в качестве стоп-лосса позволяет динамически корректировать уровень стопа в зависимости от изменения ценового диапазона.

-

Логика стратегии проста и понятна, что облегчает отладку и оптимизацию.

Риски стратегии

Стратегия также имеет определённые риски:

-

Возможны ложные определения экстремальных точек, приводящие к ошибочным разворотам. Можно оптимизировать логику определения экстремумов.

-

Стоп-лосс расположен близко к точке входа, что увеличивает вероятность его срабатывания. Проблему можно решить добавлением плавающего стопа на основе изменений цены.

-

Не учитывается логика добавления позиций и открытия встречных позиций при сильном тренде, что может затруднить получение прибыли в трендовых движениях. Можно добавить правила добавления и обратного открытия.

-

Настройки валюты и временного диапазона фиксированы и не могут динамически меняться. Для решения можно создать систему оптимизации параметров.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Оптимизировать логику определения экстремальных точек, добавив дополнительные фильтры для уменьшения ложных сигналов.

-

Внедрить механизм плавающего стоп-лосса, корректирующего расстояние стопа в зависимости от изменения цены и волатильности.

-

Добавить модули добавления позиций и обратного открытия на основе тренда и волатильности для повышения прибыльности.

-

Создать механизм оптимизации параметров с автоматическим тестированием и настройкой.

-

Внедрить модель машинного обучения для анализа рынка, помогающую в принятии решений.

Заключение

Данная стратегия отслеживания экстремальных разворотов за счёт выявления экстремальных точек и следования тренду обладает высокой адаптивностью и прибыльностью. После дальнейшей оптимизации определения экстремумов, механизма стоп-лосса и правил открытия позиций она может стать стабильной и надёжной стратегией количественной торговли.

- 1