Долгосрочная стратегия на пересечении скользящих средних с количественным подходом

Обзор

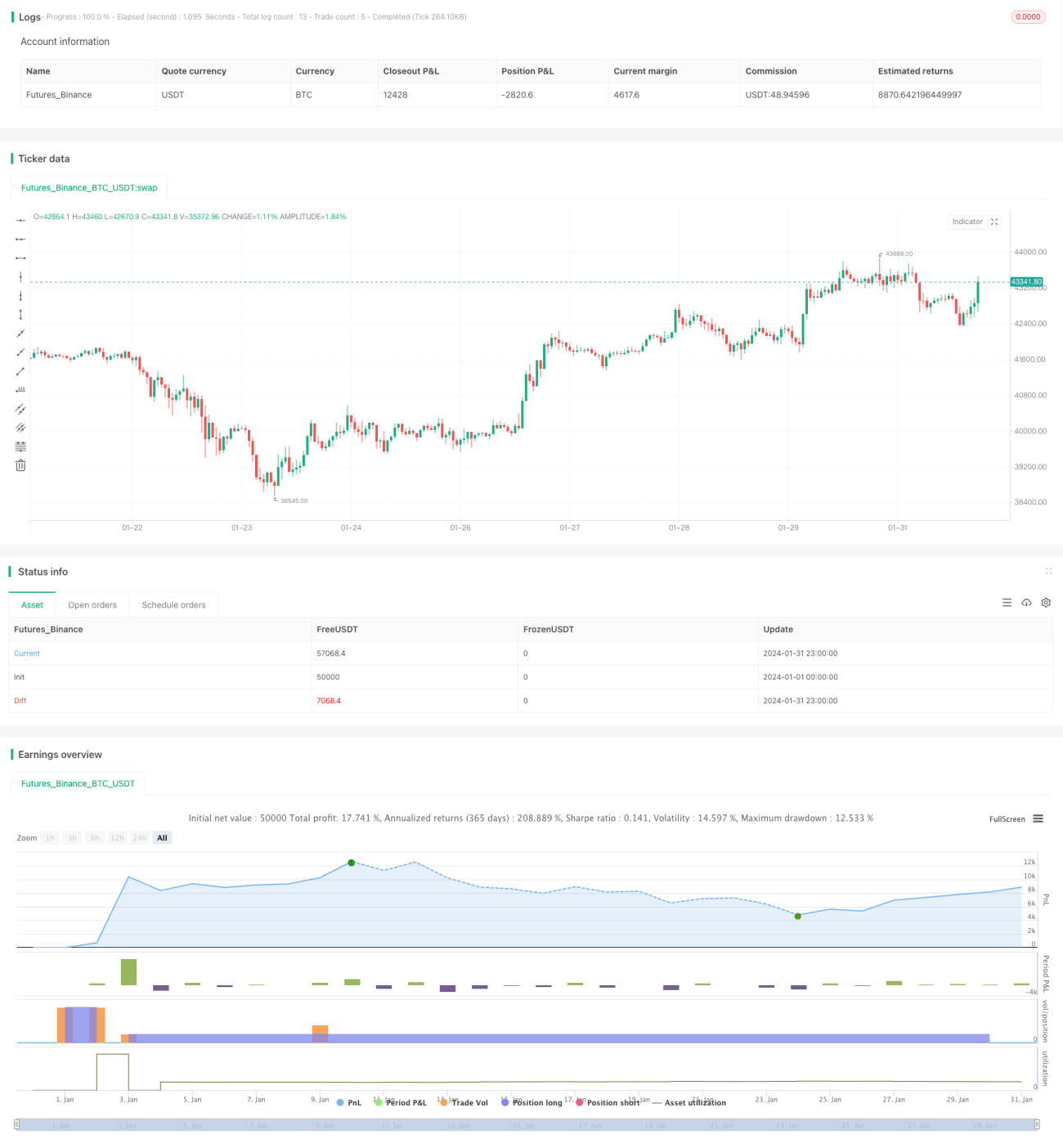

Данная стратегия использует пересечения скользящих средних с разными периодами и индикатор RSI для определения моментов покупки и продажи на рынке, реализуя долгосрочный режим удержания. Стратегия может быть оптимизирована в реальном времени путем настройки параметров и подходит для долгосрочных инвестиций в индексные фонды.

Принцип стратегии

Стратегия в основном определяет моменты покупки и продажи на основе «золотого» и «смертельного» пересечений скользящих средних EMA. Также используется индикатор RSI для оценки зон перекупленности/перепроданности.

Конкретно, логика сигнала покупки: покупка осуществляется при пересечении ценой вниз EMA20 и вверх EMA50, формируя «золотое» пересечение, что позволяет более эффективно определять точки разворота тренда. Кроме того, необходимо выполнение условий: цена закрытия меньше цены открытия и ниже минимума предыдущего дня, что позволяет отсеять ложные пробои.

Мы используем приведенные выше условия покупки с разными параметрами, создавая 4 правила покупки, соответствующие различным периодам скользящих средних и уровням объема (water_level). Это позволяет распределять объем сделок равномерно посредством поэтапного открытия позиций.

Что касается сигналов выхода (продажи), то условия: продажа при пересечении ценой вверх EMA10 с формированием «смертельного» пересечения и при условии, что RSI показывает сигнал перекупленности; или при пересечении ценой вниз EMA10 с «смертельным» пересечением и при условии, что RSI показывает перепроданность. Также проверяется достижение определенного процента прибыли. Это позволяет зафиксировать прибыль и снизить вероятность ошибочных сигналов за счет использования RSI.

Анализ преимуществ стратегии

Главное преимущество стратегии – определение точек разворота рынка с помощью пересечения скользящих средних, реализуя следование за трендом. По сравнению с системой с одной скользящей средней, метод пересечения двух скользящих средних позволяет отсеять ложные сигналы. Кроме того, использование индикатора RSI для определения зон перекупленности/перепроданности также эффективно снижает торговые риски.

Другое преимущество – поэтапное наращивание позиций с настройкой параметров. Такой метод пирамидального добавления позволяет смещать среднюю цену вниз, получая максимальную прибыль при появлении тренда. Кроме того, это обеспечивает диверсификацию объема сделок, снижая риск по каждой отдельной позиции.

Анализ рисков стратегии

Основные риски стратегии:

-

Система скользящих средних чувствительна к запаздыванию и не может своевременно реагировать на внезапные события, что может привести к невозможности своевременного стоп-лосса. Этот риск можно снизить добавлением стоп-лосс уровней.

-

Стратегия не ограничивает временной интервал для покупки, поэтому при неправильной настройке можно войти в рынок слишком рано и застрять в зоне консолидации. Этот риск можно решить путем ограничения диапазона покупок.

-

Поэтапное наращивание позиций может привести к чрезмерному объему, неспособному выдержать риск одностороннего пробоя. Это можно снизить настройкой параметров уровня воды (water_level) и добавлением механизмов управления рисками.

Направления оптимизации стратегии

Стратегию можно оптимизировать в следующих направлениях:

-

Добавление стратегии стоп-лосса: выход из позиции при пробое ценой ключевых уровней поддержки позволит эффективно контролировать риск снижения.

-

Добавление модуля предторговой проверки для определения направления старшего тренда – открывать позиции только при восходящем тренде, что избежит риска торговли против тренда.

-

Ограничение диапазона покупок: добавление позиций только в определенные временные периоды, чтобы избежать преждевременного открытия позиции.

-

Внедрение алгоритмов машинного обучения в сочетании с множественными факторами для определения момента покупки может повысить процент успешных сделок.

Заключение

В данной статье подробно описан подход к долгосрочной количественной стратегии, которая использует пересечение двух скользящих средних в сочетании с индикатором RSI для определения точек входа и применяет поэтапное наращивание позиций для достижения максимальной эффективности. Данная стратегия с помощью настройки параметров может применяться к большинству индексов и акций, являясь относительно универсальной долгосрочной стратегией следования за трендом. Также проанализированы возможные риски и направления дальнейшей оптимизации. Считается, что при постоянном совершенствовании данная стратегия может стать достойным выбором для долгосрочного удержания в реальной торговле.

- 1