Стратегия двойного разворота моментума

Обзор

Стратегия двойного разворота момента реализует трендовую торговлю путем комбинирования сигналов ценового разворота и сигналов разворота волатильности. Она в основном основана на паттерне 123 для определения точек ценового разворота, а также использует волатильность канала Дончиана для фильтрации ложных сигналов. Стратегия подходит для средне- и долгосрочного удержания позиций, благодаря двойной фильтрации разворотов она может эффективно улавливать переломные моменты рынка и получать избыточную доходность.

Принцип стратегии

Часть ценового разворота использует паттерн 123. Этот паттерн означает, что первые два бара показывают противоположное движение (рост или падение), а третий бар снова разворачивается (падение или рост), поэтому он называется паттерном 123. Когда цена демонстрирует разворот на трех барах, это обычно предвещает скорый перелом краткосрочного тренда. Для дальнейшего подтверждения надежности ценового разворота стратегия также использует стохастический индикатор: только когда стохастик также показывает разворот (быстрая линия снижается или быстро растет), генерируется торговый сигнал.

Часть разворота волатильности использует волатильность канала Дончиана. Канал Дончиана в основном отражает диапазон колебаний цены. Когда ценовые колебания усиливаются, ширина канала Дончиана также расширяется; когда колебания уменьшаются, ширина сужается. Волатильность (ширина) канала Дончиана может эффективно измерять степень волатильности рынка и уровень риска. Стратегия использует разворот волатильности канала Дончиана для фильтрации ложных сигналов: только когда волатильность и цена одновременно разворачиваются, генерируется торговый сигнал, что позволяет избежать попадания в ловушку ложных движений.

Таким образом, стратегия с помощью двойной проверки разворотов обеспечивает как надежность торговых сигналов, так и контроль риска, являясь относительно устойчивой трендовой стратегией.

Преимущества стратегии

- Двойной механизм фильтрации, обеспечивающий надежность торговых сигналов и избегание ложных пробоев

- Контроль риска, снижение вероятности убытков

- Подходит для средне- и долгосрочного удержания, избегая рыночного шума и захватывая избыточную доходность

- Большое пространство для оптимизации параметров, можно настроить до оптимального состояния

- Уникальный стиль, хорошо сочетается с другими распространенными техническими индикаторами

Риски стратегии

- Зависит от оптимизации параметров, неправильный выбор параметров может повлиять на производительность

- Стратегия стоп-лосса требует дальнейшего улучшения, контроль максимальной просадки нуждается в доработке

- Частота сделок может быть низкой, что не подходит для высокочастотной алгоритмической торговли

- Необходимо выбирать подходящие инструменты и таймфреймы, сфера применения ограничена

- Можно использовать машинное обучение и другие методы для поиска оптимальных параметров

Направления оптимизации

- Добавление адаптивного модуля стоп-лосса, что может значительно уменьшить максимальную просадку

- Включение индикатора объема, чтобы гарантировать вход при высоком объеме прорыва

- Оптимизация параметров для достижения наилучшей стабильности

- Тестирование различных инструментов и таймфреймов для поиска наилучшей среды применения

- Попытка комбинирования с другими индикаторами или стратегиями для получения синергетического эффекта 1+1>2

Заключение

Стратегия двойного разворота момента достигает хорошего контроля риска за счет двойной проверки ценового разворота и разворота волатильности. По сравнению с одиночными индикаторами, она отфильтровывает множество шума и обладает лучшей стабильностью. С помощью оптимизации параметров, усиления модуля стоп-лосса, внедрения объема и других методов, стратегия может еще больше улучшить качество сигналов и стабильность доходности. Она подходит в качестве компонента средне- и долгосрочных стратегий для акций, криптовалют и т.д., и при разумном сочетании с другими модулями может приносить хорошую избыточную доходность.

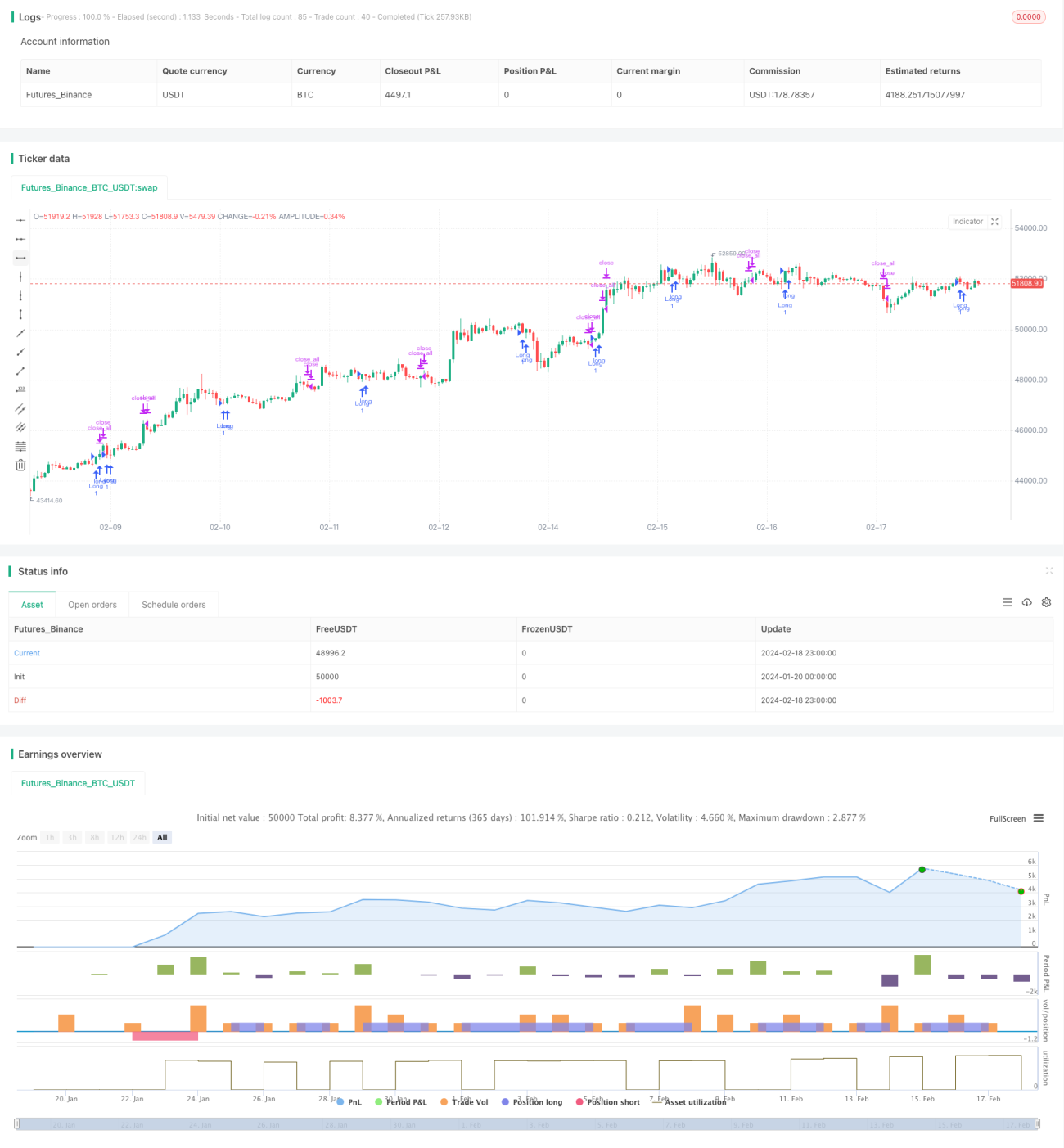

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2020

// This is combo strategies for get a cumulative signal. - 1