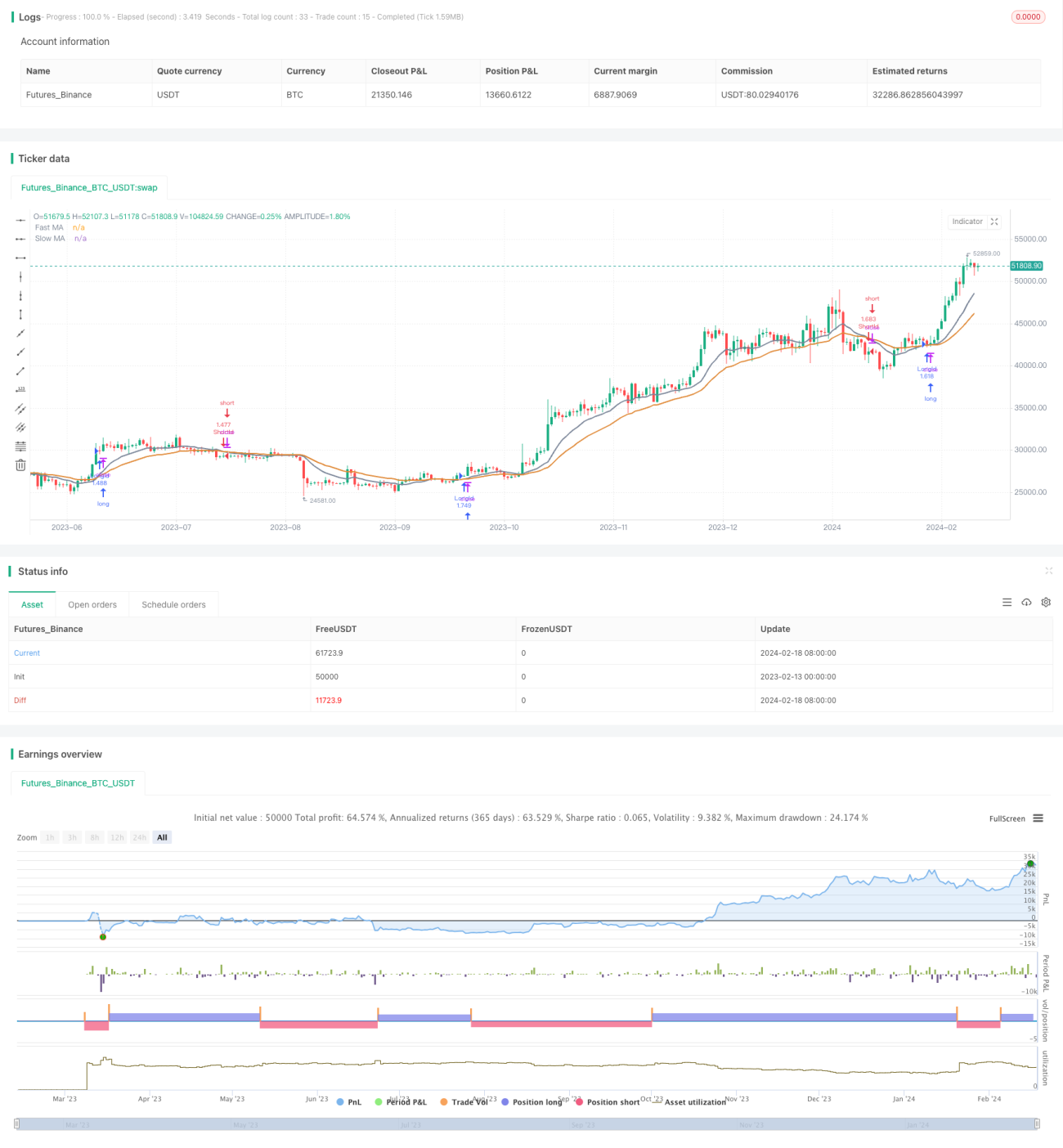

Стратегия следования за трендом на основе пересечения RSI и скользящей средней (MA)

Обзор

Данная стратегия использует индикатор RSI в комбинации с пересечением двух скользящих средних (MA) с разными периодами для определения тренда и моментов входа. Стратегия открывает длинные позиции только тогда, когда RSI находится выше своей собственной 26-периодной скользящей средней, и короткие – когда RSI ниже своей 26-периодной скользящей средней, что позволяет контролировать риск.

Принцип стратегии

Стратегия использует две скользящие средние с периодами 12 и 26. Когда быстрая MA(12) пересекает медленную MA(26) снизу вверх, считается, что рынок входит в восходящий тренд; когда быстрая MA пересекает медленную сверху вниз – в нисходящий. Стратегия открывает длинные позиции при «золотом кресте» (пересечении вверх) и короткие при «смертельном кресте» (пересечении вниз).

Одновременно стратегия использует RSI для выявления зон перекупленности/перепроданности. Длинная позиция открывается по «золотому кресту» только при условии, что RSI находится выше своей 26-периодной скользящей средней. Короткая позиция открывается по «смертельному кресту» только при условии, что RSI находится ниже своей 26-периодной скользящей средней. Это позволяет избегать принудительного открытия позиций в условиях перекупленности или перепроданности, тем самым контролируя риск.

Преимущества

Стратегия сочетает скользящие средние и RSI для определения тренда и точек входа, что позволяет эффективно следовать за трендом. Использование RSI в качестве фильтра сокращает количество сделок и помогает избегать ловушек при боковом движении. Отсутствие стоп-лосса даёт возможность максимально следовать за трендом и получать более высокую прибыль.

Анализ рисков

Из-за отсутствия стоп-лосса при ошибочном прогнозе убытки могут значительно возрасти. Крупные гэпы также могут привести к большим потерям. Кроме того, неправильно настроенные фильтры RSI могут привести к упущению хороших точек входа.

Можно рассмотреть установку стоп-лосса для ограничения максимальных потерь. Возможна корректировка параметров RSI для поиска более эффективных фильтров. При высокой волатильности можно изменить периоды скользящих средних, используя более медленные MA для определения тренда.

Направления оптимизации

Стратегия может быть улучшена по следующим направлениям:

-

Тестирование различных комбинаций периодов MA для поиска параметров, лучше соответствующих текущим рыночным условиям.

-

Тестирование различных периодов RSI и условий фильтрации для оптимизации моментов входа.

-

Добавление других индикаторов или фильтров для повышения стабильности системы, например, индикаторов объёма, связанных с определением тренда.

-

Оптимизация стратегии стоп-лосса для контроля рисков при следовании за трендом. Возможно тестирование трейлинг-стопа, процентного стопа, динамического стопа и других методов.

Заключение

Стратегия относительно проста и прямолинейна: она определяет тренд через пересечение скользящих средних, а RSI предотвращает принудительное открытие позиций, что позволяет следовать за трендом и получать хорошую прибыль. Стратегию можно доработать путём оптимизации параметров и добавления дополнительных индикаторов для адаптации к сложной и изменчивой рыночной среде.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1