Стратегия покупки на основе множественных EMA

Обзор

Данная стратегия представляет собой стратегию только на покупку, основанную на ценовом действии и краткосрочных трендах. В качестве технических индикаторов для входа и выхода используются несколько экспоненциальных скользящих средних (EMA).

Принцип стратегии

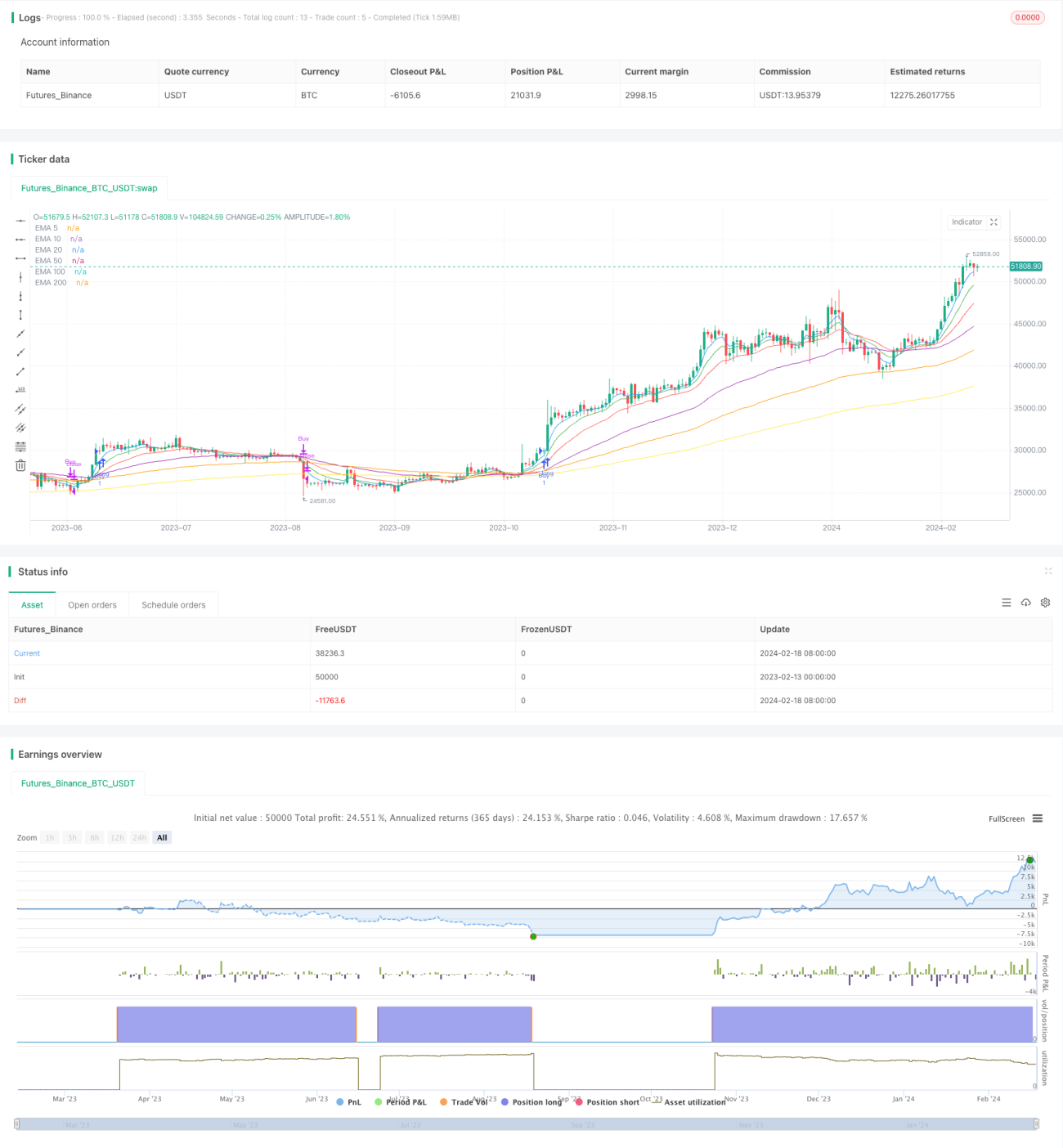

Стратегия использует шесть EMA: 5-дневную, 10-дневную, 20-дневную, 50-дневную, 100-дневную и 200-дневную. Сигнал на покупку включает следующие условия:

- 5-дневная EMA пересекает 10-дневную EMA снизу вверх.

- 10-дневная EMA пересекает 20-дневную EMA снизу вверх.

- 20-дневная EMA пересекает 50-дневную EMA снизу вверх.

- 50-дневная EMA пересекает 100-дневную EMA снизу вверх.

- 100-дневная EMA пересекает 200-дневную EMA снизу вверх.

- Цена закрытия пересекает 5-дневную EMA снизу вверх.

При одновременном выполнении всех шести условий открывается длинная позиция.

Сигнал на выход — пересечение ценой закрытия 200-дневной EMA сверху вниз, по которому закрывается позиция.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование шести EMA в качестве фильтра позволяет эффективно идентифицировать среднесрочные и краткосрочные тренды.

- Высокие требования к конфигурации множества EMA эффективно отсекают ложные пробои.

- Участие цены закрытия снижает риск ложных пробоев.

- Только длинные позиции исключают риск коротких продаж.

- Консервативный механизм выхода способствует фиксации прибыли.

Анализ рисков

Стратегия также имеет некоторые риски:

- Низкая вероятность последовательного пересечения множества EMA, что может привести к пропуску возможностей.

- Только длинные позиции не позволяют зарабатывать на снижении рынка.

- При боковом движении возможны ложные срабатывания.

- Консервативный выход может привести к потере части прибыли.

- Статическая настройка параметров не адаптируется к разным инструментам и рыночным условиям.

Соответствующие решения:

- В зависимости от рыночной ситуации можно уменьшить количество EMA.

- Рассмотреть возможность введения коротких позиций с использованием таких индикаторов, как CCI.

- Установить скользящий стоп-лосс или своевременно вмешиваться вручную.

- Адаптировать параметры под трендовые инструменты.

- Рекомендуется ручное сопровождение с корректировкой параметров в зависимости от рынка.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Введение индикаторов объема для избежания ложных пробоев.

- Использование индикаторов волатильности для оптимизации параметров.

- Добавление моделей машинного обучения для динамической оптимизации параметров.

- Добавление механизма подтверждения пробоя.

- Использование моделей глубокого обучения для определения тренда.

- Введение механизмов стоп-лосса и тейк-профита.

Заключение

В целом, данная стратегия представляет собой стратегию отслеживания среднесрочных и краткосрочных трендов на основе ценовых технических индикаторов. Она использует множественные EMA для фильтрации трендов и цену закрытия для избежания ложных пробоев. Преимущества: простая и понятная логика, легкость в реализации и понимании, возможность ручной настройки параметров в зависимости от рыночных условий. Недостатки: редкие сигналы, риск попадания в ловушку. Рекомендуется использовать вспомогательный инструмент принятия решений в сочетании с ручным анализом. Возможна расширение за счет включения объема, оптимизации параметров, машинного обучения и других методов для повышения устойчивости стратегии.

- 1