Торговая стратегия на основе паттерна «пик-пик»

Обзор

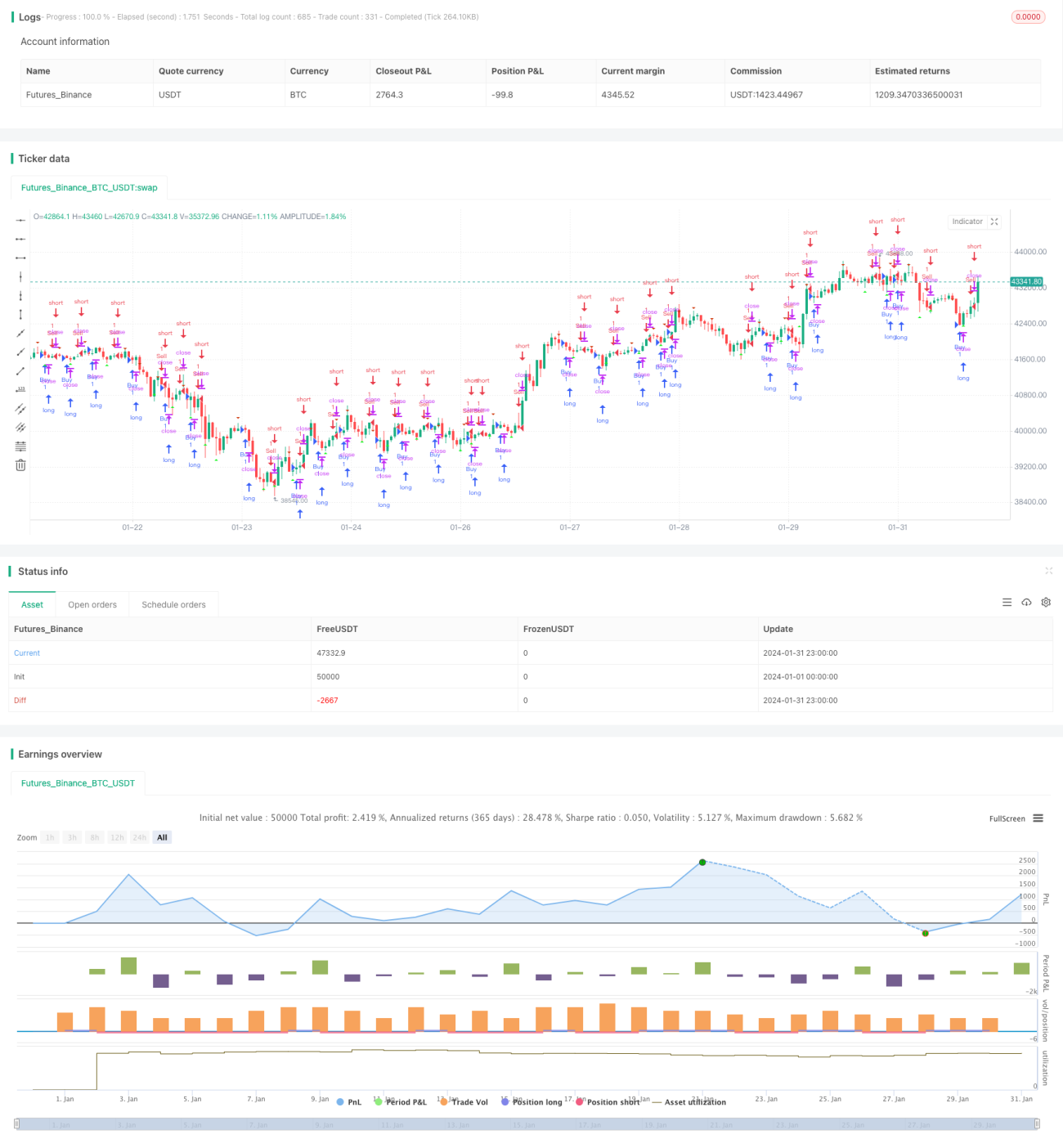

Данная стратегия называется «Торговая стратегия на основе формации пиков». Она использует формации пиков и впадин на свечных графиках для определения моментов входа и выхода. Стратегия относится к категории технического анализа.

Принцип работы стратегии

Стратегия определяет формации пиков и впадин с помощью восходящего фрактала (upFractal) и нисходящего фрактала (downFractal).

В частности, логика определения восходящего фрактала: текущая свеча имеет максимальный максимум среди последних n свечей, и последующие свечи не превышают этот максимум.

Логика определения нисходящего фрактала: текущая свеча имеет минимальный минимум среди последних n свечей, и последующие свечи не опускаются ниже этого минимума.

Для этого используются булевы переменные и циклы, чтобы сравнить максимумы и минимумы n предыдущих и n последующих свечей с текущей свечой, и в итоге определить восходящие и нисходящие фракталы.

Таким образом, основная логика стратегии:

- Определение восходящих и нисходящих фракталов.

- При восходящем фрактале – открытие длинной позиции, при нисходящем – короткой.

Преимущества

Стратегия обладает следующими преимуществами:

- Формации пиков легко распознаются, операции просты.

- Используются технические фигуры, не зависящие от фундаментальных факторов.

- Возможна относительно небольшая просадка.

Анализ рисков

Стратегия также несёт определённые риски:

- Неточное определение пиков может привести к пропуску оптимального момента входа.

- При резких движениях рынка сложно определить уровни стоп-лосса.

- Опора только на фигуры игнорирует другие факторы.

Меры противодействия:

- Настройка параметров формации пиков для оптимизации логики определения.

- Совместное использование других индикаторов для установки стоп-лосса.

- Комбинирование с фундаментальным анализом или другими стратегиями.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Увеличить диапазон настройки параметров для улучшения определения пиков.

- Добавить логику стоп-лосса.

- Учесть другие индикаторы, такие как объём или волатильность.

- Анализировать на разных таймфреймах.

Заключение

Данная стратегия основана на принципе формации пиков, проста и легка в применении, возможна небольшая просадка. Однако она несёт определённые риски и требует комбинации с другими методами анализа для максимальной эффективности. Далее планируется улучшение точности определения, внедрение стоп-лосса и оптимизация индикаторов.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1