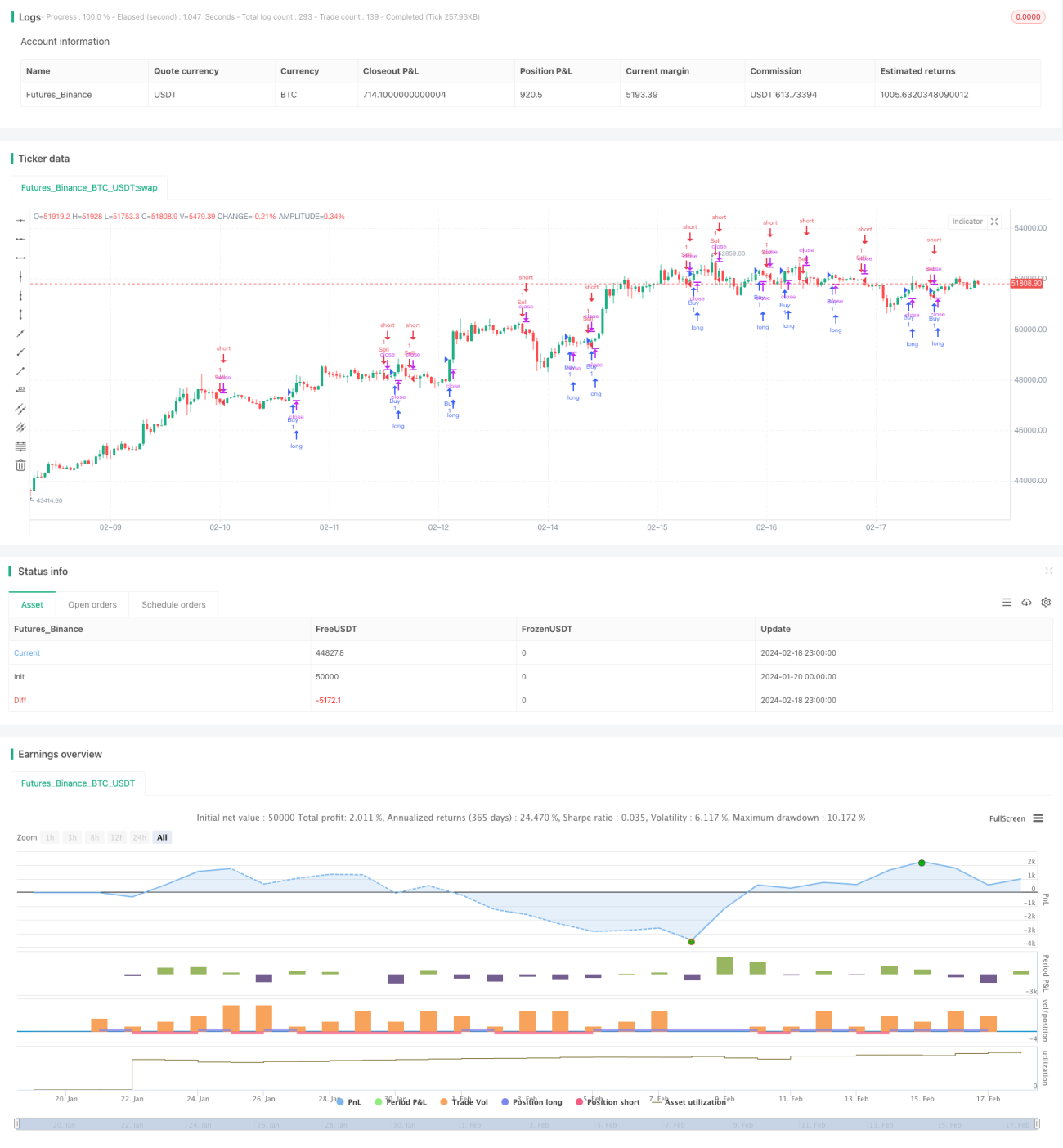

Система пересечения адаптивных скользящих средних на основе импульсного прорыва

I. Обзор

Основная идея данной стратегии заключается в использовании адаптивной скользящей средней и индикатора импульса для совершения прорывных сделок. Сначала стратегия строит адаптивную скользящую среднюю на основе средневзвешенной цены хейкен-аши и тройного сглаженного скользящего среднего. Затем, в сочетании с индикатором импульса, определяются сигналы прорыва и формируются торговые решения.

II. Принцип стратегии

Стратегия состоит из трех основных частей:

- Построение адаптивной скользящей средней. Стратегия использует цену хейкен-аши и тройное сглаженное скользящее среднее для построения трех адаптивных скользящих средних. Эти средние способны быстро реагировать на изменения цены.

- Расчет индикатора импульса. В качестве индикатора импульса используется разность тройных сглаженных скользящих средних цены. Этот индикатор четко выделяет изменения ценового тренда.

- Пересечение скользящих средних как торговый сигнал. Когда быстрая скользящая средняя пересекает медленную сверху вниз, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на продажу.

III. Преимущества стратегии

Данная стратегия, объединяя адаптивные скользящие средние и индикатор импульса, позволяет быстро улавливать тенденции изменения цены и генерировать торговые сигналы. Основные преимущества:

- Использование цены хейкен-аши для построения адаптивной скользящей средней позволяет быстрее реагировать на изменения цены.

- Тройное сглаженное скользящее среднее эффективно сглаживает ценовые данные и обрабатывает аномальные значения.

- Индикатор импульса четко определяет точки смены ценового тренда.

- Пересечение скользящих средних генерирует четкие торговые сигналы.

- Гибкие настройки параметров стратегии, позволяющие регулировать адаптивность.

IV. Риски и меры противодействия

- При резких колебаниях цены сигналы пересечения скользящих средних могут быть ложными. Можно соответствующим образом скорректировать параметры для фильтрации сигналов.

- На бычьем рынке стратегия показывает лучшие результаты. На медвежьем рынке необходимо использовать стоп-лоссы для защиты капитала.

V. Пути оптимизации

- Можно протестировать другие типы скользящих средних в поиске лучших параметров.

- Можно добавить дополнительные фильтры для предотвращения ложных сигналов, например, фильтр по объему торгов.

- Можно оптимизировать настройки параметров, адаптируя их под различные рыночные условия.

VI. Заключение

Данная стратегия объединяет адаптивные скользящие средние и индикатор импульса, быстро реагируя на изменения цены и генерируя простые и эффективные торговые сигналы. Благодаря настройке параметров она может гибко адаптироваться к различным рыночным условиям. Это очень практичная торговая стратегия, основанная на прорывах.

- 1