Стратегия справедливого спреда на основе пробоя

Обзор

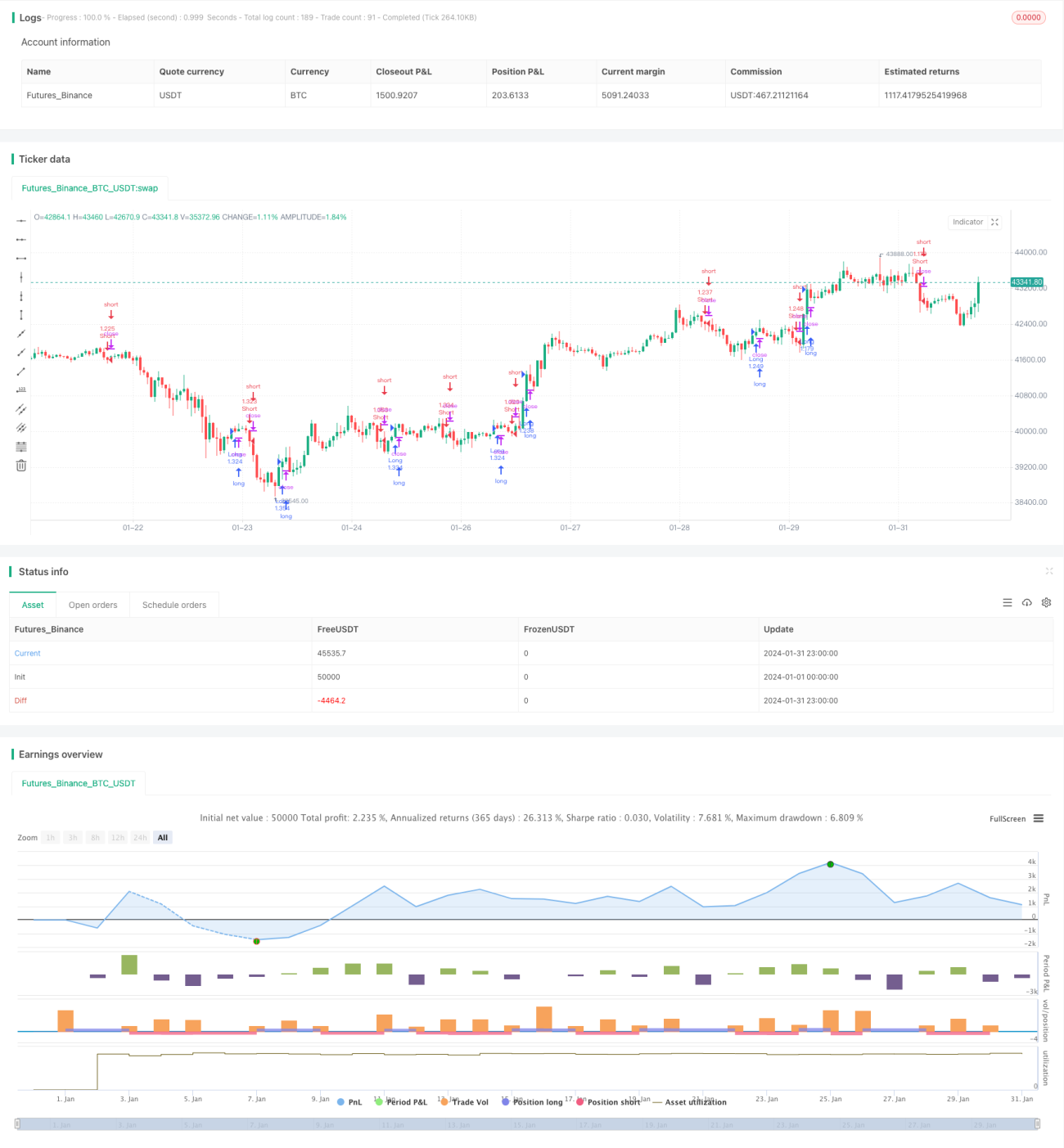

Это очень простая стратегия следования за трендом. Она открывает длинную позицию при появлении бычьего справедливого разрыва (Fair Gap) и закрывает длинную позицию или открывает короткую при появлении медвежьего справедливого разрыва. Стратегия показывает плохие результаты на боковом рынке, но может приносить очень высокую прибыль на трендовых движениях.

Принцип стратегии

Основная логика стратегии заключается в идентификации паттерна «справедливый разрыв». «Справедливый разрыв» — это ситуация, когда сегодняшний максимум ниже вчерашнего минимума или сегодняшний минимум выше вчерашнего максимума, что создает «пробойный гэп». Обычно это указывает на возможный разворот тренда. Конкретные правила стратегии:

- Если сегодняшний максимум ниже минимума двух предыдущих дней и цена закрытия ниже минимума двух предыдущих дней, то считается, что сформировался медвежий справедливый разрыв — открывается короткая позиция.

- Если сегодняшний минимум выше максимума двух предыдущих дней и цена закрытия выше максимума двух предыдущих дней, то считается, что сформировался бычий справедливый разрыв — открывается длинная позиция.

Здесь используются два лага, то есть максимумы и минимумы двух предыдущих свечей для определения справедливого разрыва, что позволяет избежать влияния ложных пробоев или краткосрочных откатов, повышая надежность распознавания паттерна и качество сигналов.

Преимущества стратегии

- Правильное выявление паттерна справедливого разрыва позволяет хорошо прогнозировать возможный разворот будущего тренда.

- Логика и правила стратегии просты и понятны, легко реализуются.

- Позволяет быстро улавливать новые трендовые возможности.

Риски стратегии

- Распознавание паттерна справедливого разрыва не является абсолютно точным; при краткосрочных откатах могут возникать ложные сигналы.

- Стратегия может нести убытки при развороте тренда; необходимо своевременно устанавливать стоп-лосс для управления рисками.

- На боковом рынке показывает плохие результаты — больше ложных сигналов и мелких убытков.

Направления оптимизации

- Оптимизация механизма стоп-лосса. Можно объединить с динамическим ATR для динамического контроля риска.

- Оптимизация фильтров. Можно использовать объем торгов, скользящие средние и другие индикаторы для оценки надежности пробоя справедливого разрыва.

- Включение мультифакторной модели для прогнозирования вероятности будущего тренда.

Заключение

Данная стратегия определяет формирование справедливого разрыва для оценки возможного разворота тренда и относится к базовым стратегиям следования за трендом. Преимущество — относительно точное определение момента разворота тренда, но также присутствует определенный уровень ложных сигналов. Риск можно контролировать с помощью стоп-лосса и фильтрации, а также повысить точность распознавания за счет добавления дополнительных факторов. В целом, это очень простая и практичная трендовая торговая стратегия, заслуживающая развития и оптимизации.

- 1