Стратегия Болфу повторения Сона

Обзор

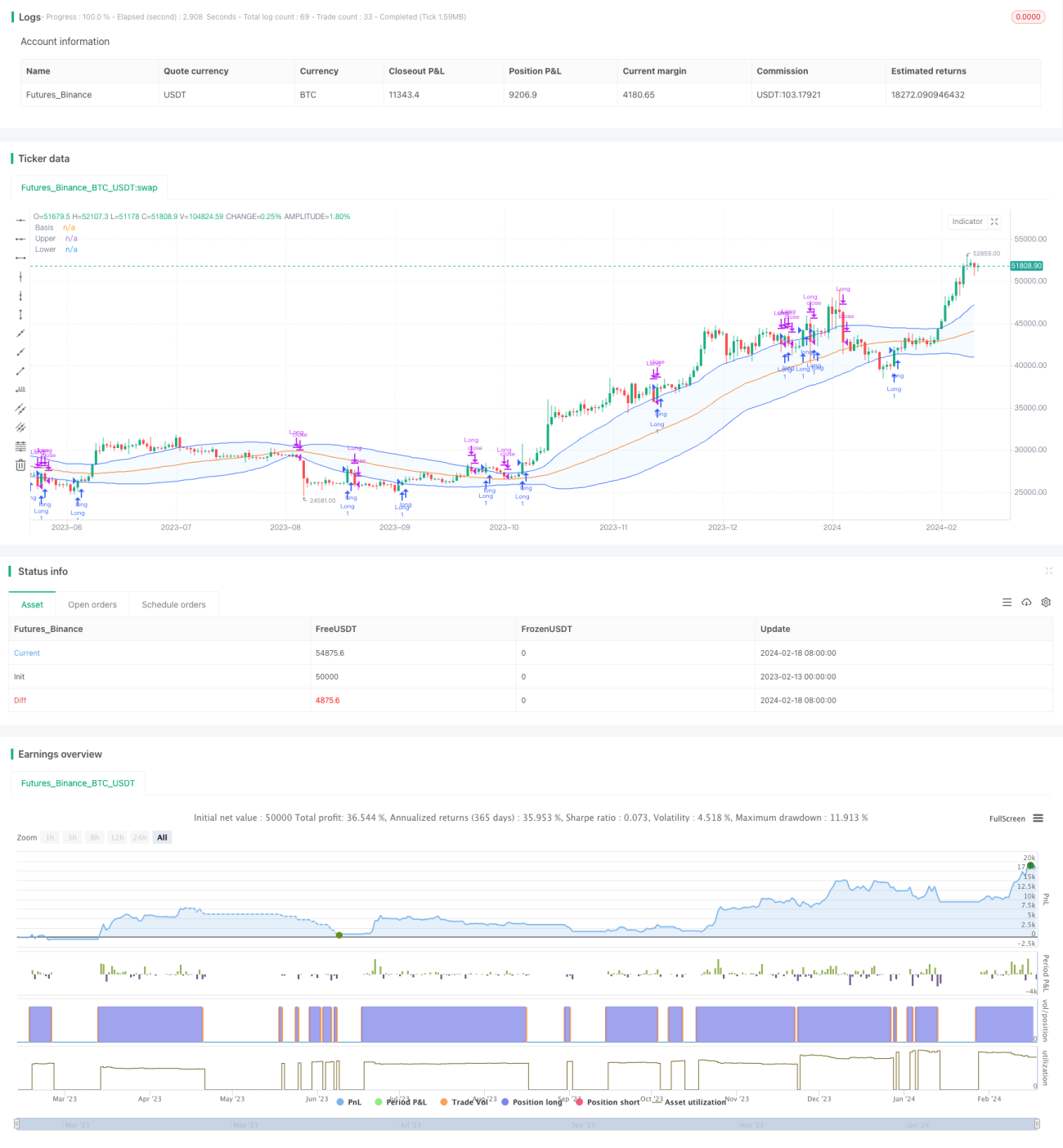

Стратегия «Повторная Сона Боллинджера» — это стратегия количественной торговли, основанная на полосах Боллинджера. Стратегия использует ценовой диапазон между верхней и нижней границами полос Боллинджера для определения волатильности рынка и выявления потенциальных точек входа и выхода.

Принцип стратегии

Стратегия опирается на следующие основные показатели:

-

Средняя линия Боллинджера: Простая скользящая средняя (SMA), отражающая общую тенденцию рынка.

-

Верхняя граница Боллинджера: Средняя линия + N * стандартное отклонение. Верхняя граница представляет верхний предел волатильности рынка.

-

Нижняя граница Боллинджера: Средняя линия - N * стандартное отклонение. Нижняя граница представляет нижний предел волатильности рынка.

Когда цена закрытия выше нижней границы, а цена открытия ниже нижней границы, это расценивается как потенциальное дно, и можно рассмотреть вход в позицию. Когда цена закрытия выше верхней границы, а цена открытия ниже верхней границы, это считается сигналом потенциального пробоя верхней границы, что также является точкой входа.

Когда цена закрытия ниже верхней границы, а цена открытия выше верхней границы, это указывает на то, что цена уже вошла в верхнюю часть полос Боллинджера, и следует рассмотреть выход из позиции. Когда цена закрытия выше цены открытия, а расстояние между верхней и нижней границами превышает удвоенную среднюю линию, это сигнализирует об усилении волатильности, что также является поводом для выхода.

Анализ преимуществ

-

Комбинация двух границ повышает точность сигналов. Совместное использование цен закрытия и открытия позволяет отсеять часть ложных сигналов.

-

Расчёт волатильности на основе стандартного отклонения обеспечивает автоматическую адаптацию к изменениям рынка без необходимости вручную устанавливать фиксированные ценовые диапазоны.

-

Учёт тренда средней линии помогает избежать повторяющихся колебаний на рынках без выраженного тренда.

-

Использование пробоя средней линии для определения момента разворота тренда позволяет своевременно улавливать потенциальные возможности.

Анализ рисков

-

Стратегия ориентирована на кратко- и среднесрочную торговлю и не подходит для долгосрочного удержания позиций. Требуется постоянный мониторинг рынка и своевременная фиксация убытков.

-

Полосы Боллинджера эффективны только в определённых временных рамках. Неправильные настройки параметров могут привести к большому количеству ложных сигналов.

-

На рынках с боковым движением средняя линия сильно колеблется, что может привести к частым пересечениям верхней и нижней границ. В таких случаях следует снижать объём позиций или временно приостанавливать торговлю.

Направления оптимизации

-

Настройка параметров для работы на более длительных временных интервалах. Можно увеличить период расчёта, использовать экспоненциальную скользящую среднюю (EMA) и другие методы для оптимизации алгоритма средней линии.

-

Добавление индикатора волатильности, например ATR, для дополнительной фильтрации ложных пробоев. Можно установить пороговое значение ATR в качестве фильтра: генерировать сигналы только при волатильности выше определённого уровня.

-

Комбинация с другими индикаторами для достижения эффекта фильтрации Барри (Barry filter). Например, добавить правила на основе объёма торгов: совершать сделки только при увеличении объёма.

Заключение

Стратегия «Повторная Сона Боллинджера» путём определения ценового канала автоматически идентифицирует экстремальные точки диапазона на рынке как потенциальные торговые возможности. Она хорошо подходит для выявления кратко- и среднесрочных разворотов цен и может служить дополнением к стратегиям следования за трендом. При разумной оптимизации позволяет эффективно контролировать риски и повышать вероятность получения прибыли.

- 1