Адаптивная стратегия сеточной торговли на основе платформы количественной торговли

Обзор

Данная стратегия представляет собой адаптивную сеточную торговую стратегию, основанную на платформе количественной торговли. Стратегия устанавливает автоматический или ручной диапазон сеточной торговли, размещая ордера на покупку и продажу с равными интервалами внутри этого диапазона. Когда цена пробивает верхнюю или нижнюю границу сетки, стратегия автоматически корректирует диапазон.

Принцип стратегии

-

Устанавливаются верхняя и нижняя границы цены сетки. Можно автоматически рассчитать историческую максимальную и минимальную цену в определенном интервале в качестве границ, или же задать фиксированные границы вручную.

-

Исходя из верхней и нижней границы цены и количества сеток, вычисляется ценовой шаг каждой сетки.

-

Между верхней и нижней границей цены с равным шагом размещаются несколько точек покупки и продажи, образующих сетку.

-

Когда рыночная цена пробивает нижнюю границу сетки, размещается ордер на покупку в сетке, следующей за сеткой последнего открытого ордера; когда цена пробивает верхнюю границу, размещается ордер на продажу в сетке, предшествующей сетке последнего открытого ордера.

-

Таким образом, совершаются операции покупки и продажи в пределах верхней и нижней границ сетки. При развороте ценового тренда предыдущие ордера постепенно фиксируют прибыль или убыток.

Преимущества стратегии

-

Сеточная торговля позволяет получать прибыль на боковых и колебательных рынках.

-

Адаптивная корректировка диапазона сетки позволяет автоматически подстраиваться под рыночные колебания без вмешательства человека.

-

Можно заранее задать сумму инвестируемого капитала, распределив его пропорционально по каждой сетке, контролируя риск на каждый ордер.

-

Простая логика, легкая для понимания, гибкая настройка параметров.

Риски и меры противодействия

-

Убытки из-за пробития границ сетки

- Решение: разумная установка стоп-лосса.

-

Повторные убытки при трендовом движении

- Решение: выявление тренда и своевременная приостановка торговли.

-

Неправильная настройка параметров

- Решение: корректировка количества сеток и ценового шага.

Направления оптимизации

-

Использование машинного обучения для прогнозирования диапазона колебаний цены и тренда, динамическая настройка параметров сетки.

-

При трендовом движении переключение на трендовую торговлю, чтобы избежать убытков от сеточной торговли.

-

Контроль рисков на основе таких показателей, как коэффициент использования капитала и доходность.

-

Расширение на несколько инструментов для увеличения сферы применения капитала.

Заключение

Данная стратегия представляет собой параметрически адаптивную сеточную стратегию с автоматической настройкой, подходящую для акций, криптовалют и валютных пар в условиях бокового и колебательного рынка. При настройке параметров она может адаптироваться к различным рыночным условиям и обладает определенной практической ценностью.

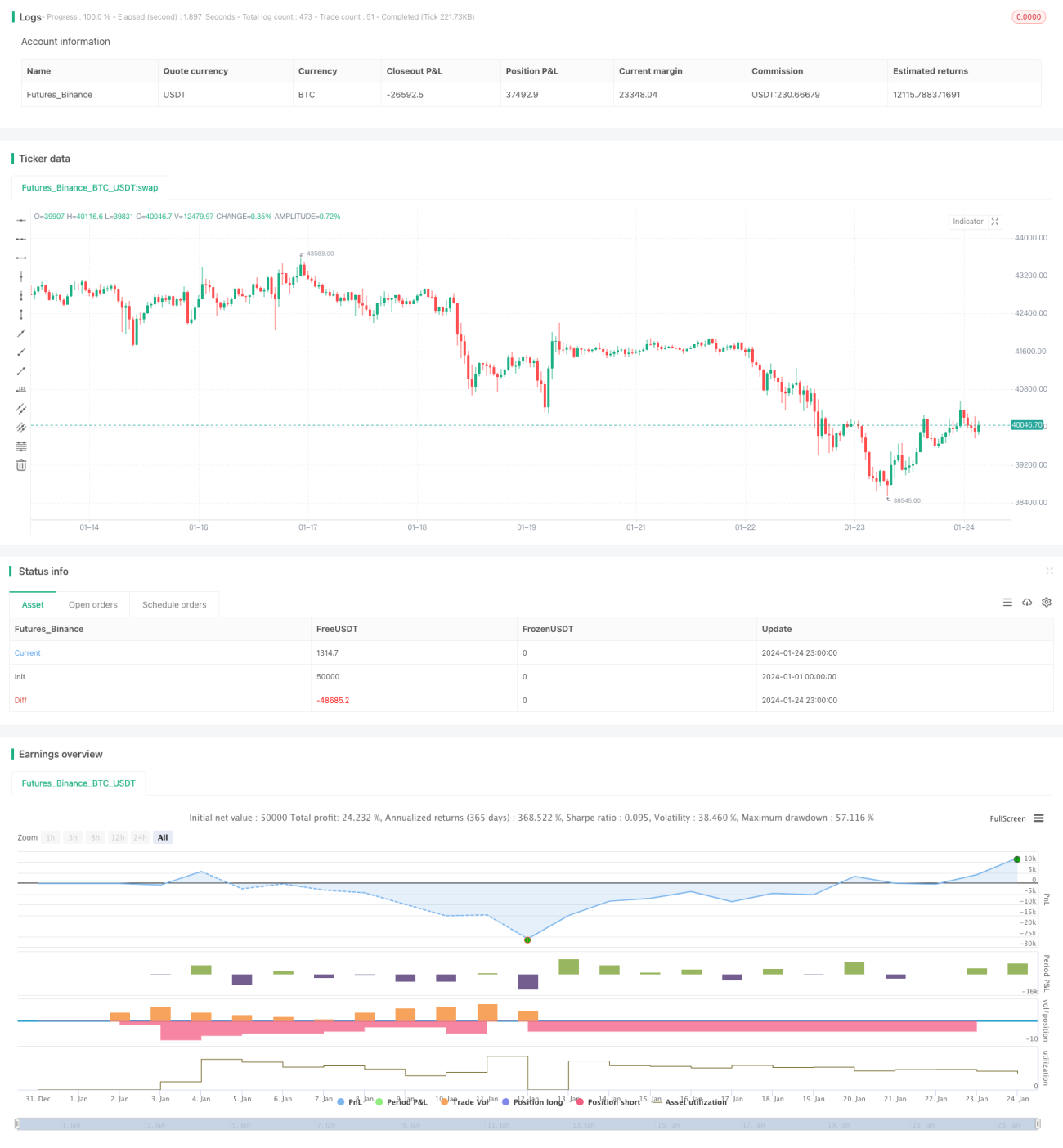

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//hk4jerry

strategy("Grid Bot Backtesting", overlay=false, pyramiding=3000, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.025)- 1