Стратегия ловушки пробоя скользящей средней

Обзор

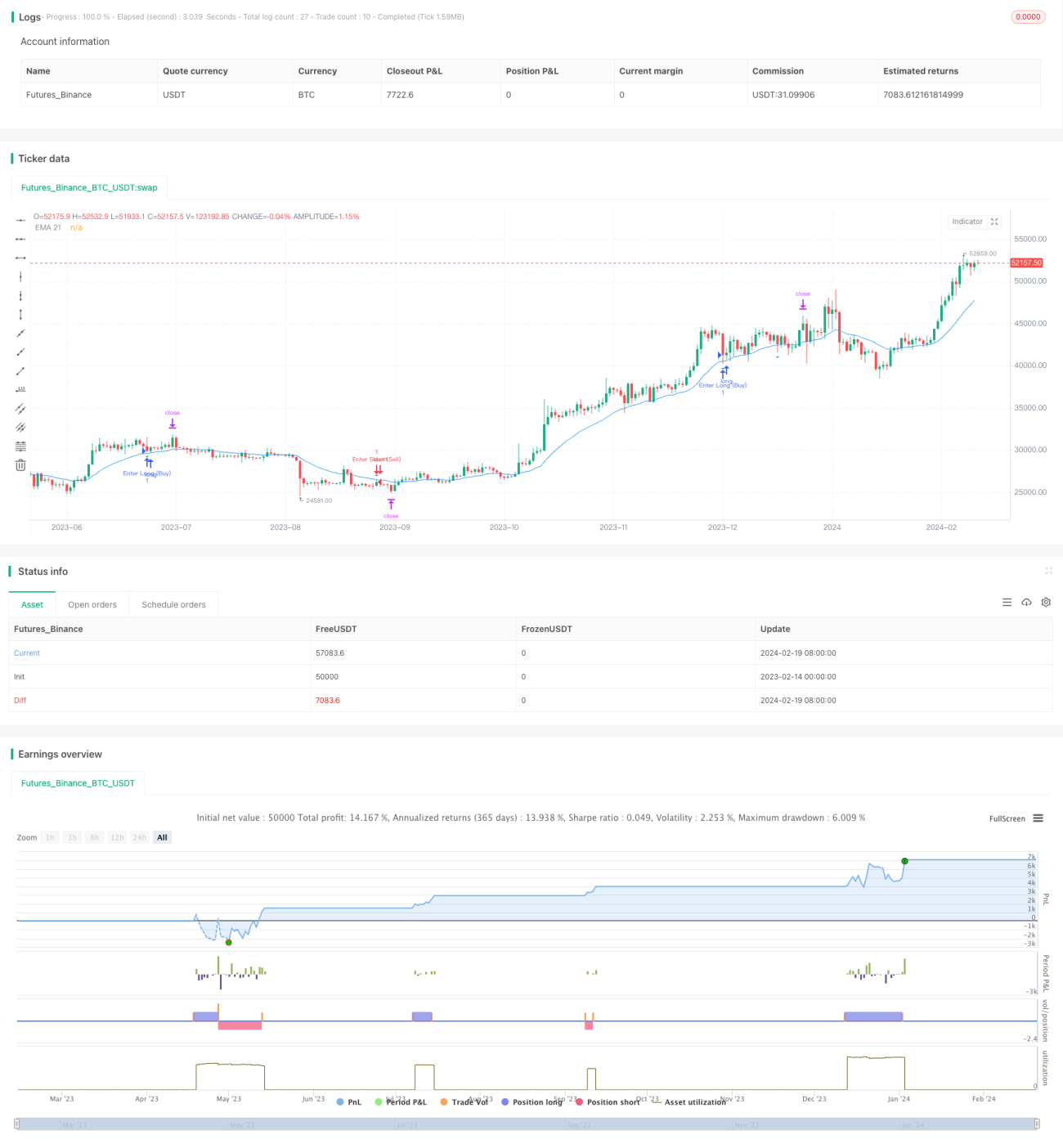

Стратегия ловушки на пробое скользящей средней — это универсальный торговый инструмент для множества таймфреймов, подходящий для 1-минутных и 1-часовых графиков. Стратегия использует 21-дневную скользящую среднюю для выявления значимых рыночных трендов, а также индикатор ATR для идентификации потенциальных бычьих и медвежьих ловушек. Доходность стратегии достигает 85%, а в оптимальных условиях — 88%.

Принцип работы стратегии

Сначала стратегия рассчитывает 21-дневную экспоненциальную скользящую среднюю (EMA), чтобы определить общий тренд и направление. Затем вычисляются максимум и минимум за последние N дней (N — настраиваемый параметр). Если цена закрытия превышает максимум последнего дня, а последующий минимум пробивает уровень, полученный умножением последнего максимума на ATR, и при этом цена закрытия пробивает 21-дневную линию, то фиксируется сигнал бычьей ловушки. Логика определения медвежьей ловушки аналогична.

После идентификации сигнала ловушки стоп-лосс и тейк-профит устанавливаются на расстоянии, равном 80% от разницы между последним максимумом и минимумом, и открывается противоположная позиция. Например, после обнаружения бычьей ловушки открывается короткая позиция с установленными стоп-лоссом и тейк-профитом; после медвежьей ловушки — длинная позиция.

Анализ преимуществ

- Использование EMA для определения тренда обеспечивает высокую надёжность.

- Индикатор ATR помогает точно выявлять ловушки.

- Высокая доходность — до 85%.

- Подходит для различных таймфреймов.

- Настраиваемые параметры предоставляют возможности для оптимизации.

Анализ рисков

- При сильных изменениях тренда EMA может давать ложные сигналы.

- Неправильная настройка параметров ATR может привести к пропуску ловушек.

- Нерациональное размещение стоп-лосса и тейк-профита может снизить прибыль или увеличить убытки.

- При высокочастотной торговле влияние оказывают комиссии и проскальзывание.

Риски можно снизить путем оптимизации параметров EMA, корректировки коэффициента ATR, использования динамического трейлинг-стопа и других методов.

Направления оптимизации

- Оптимизировать параметры ATR и период EMA для повышения точности идентификации.

- Добавить механизм динамического стоп-лосса.

- Комбинировать с другими индикаторами для подтверждения сигналов.

- Протестировать применимость на большем количестве таймфреймов.

Заключение

Стратегия ловушки на пробое скользящей средней объединяет преимущества определения тренда и выявления ловушек, отличается малой просадкой и высокой доходностью, подходит для различных стилей торговли и является эффективной стратегией, заслуживающей рекомендации. Благодаря оптимизации параметров и улучшению механизмов можно дополнительно повысить стабильность и потенциал прибыли.

- 1