Стратегия пробоя двойных каналов Donchian

Обзор

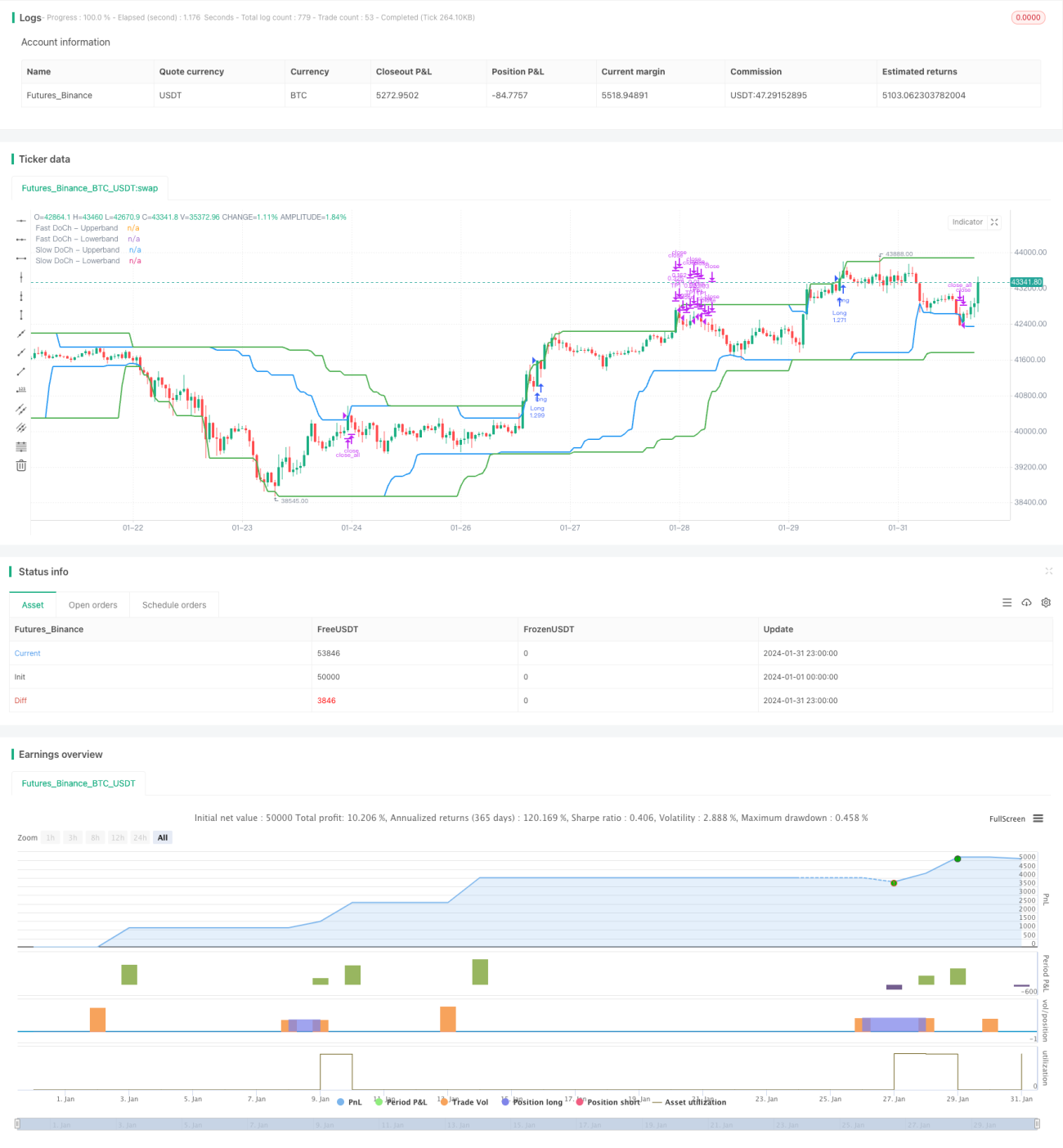

Стратегия прорыва с двойным каналом Дончиана (Dual Donchian Channel Breakout Strategy) — это торговая стратегия, основанная на пробоях канала Дончиана. Она использует быстрый и медленный каналы Дончиана для формирования сигналов на покупку и продажу. Когда цена пробивает медленный канал, открывается длинная или короткая позиция, а когда цена снова пробивает быстрый канал — позиция закрывается. Стратегия также включает условия тейк-профита и стоп-лосса.

Принцип стратегии

Стратегия двойного канала Дончиана основана на двух параметрах: период медленного канала Дончиана и период быстрого канала Дончиана. Сначала рассчитываются верхняя и нижняя границы двух каналов.

- Период медленного канала Дончиана по умолчанию составляет 50 свечей, что отражает более долгосрочный тренд.

- Период быстрого канала Дончиана по умолчанию составляет 30 свечей, что отражает краткосрочные изменения тренда.

Сигнал для входа в длинную позицию — пробой верхней границы и волатильность выше порога. Сигнал для входа в короткую позицию — пробой нижней границы и волатильность выше порога.

Сигнал для закрытия длинной позиции по стоп-лоссу — повторный пробой нижней границы. Сигнал для закрытия короткой позиции по стоп-лоссу — повторный пробой верхней границы.

Стратегия также включает условие тейк-профита. По умолчанию установлен коэффициент тейк-профита 2%, то есть при изменении цены на 2% половина позиции фиксируется по тейк-профиту.

Преимущества

Стратегия прорыва с двойным каналом Дончиана обладает следующими преимуществами:

-

Использование двух каналов позволяет улавливать сигналы как долгосрочных, так и краткосрочных трендов, обеспечивая более точные точки входа.

-

Условие волатильности предотвращает частые сделки в боковом рынке.

-

Наличие тейк-профита и стоп-лосса позволяет фиксировать часть прибыли и ограничивать убытки.

-

Логика стратегии проста и понятна, легко реализуется.

-

Параметры можно настраивать под различные инструменты и торговые предпочтения.

Анализ рисков

Стратегия двойного канала Дончиана также содержит определённые риски:

-

Чувствительность двойных каналов может приводить к ложным сигналам. Можно расширить диапазон каналов или изменить параметры волатильности для уменьшения ложных сигналов.

-

В резких движениях стоп-лосс может срабатывать слишком часто. Можно установить лимит на количество сделок или увеличить дистанцию стоп-лосса.

-

Фиксированный процент тейк-профита не позволяет максимально удержать прибыль. Можно рассмотреть динамический трейлинг-стоп или ручное определение уровня тейк-профита.

-

Реальные условия торговли могут отличаться от результатов бэктестинга, поэтому необходимо предварительно проверить стратегию и при необходимости скорректировать параметры.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций периодов для поиска оптимальных параметров.

-

Использование разных методов расчёта волатильности, например ATR, для поиска наиболее стабильных параметров.

-

Установка лимита на количество открытых позиций, чтобы избежать убытков при ловле отскоков в конце тренда.

-

Внедрение динамического трейлинг-стопа для увеличения прибыли по каждой сделке.

-

Добавление дополнительных индикаторов для фильтрации сигналов входа, например объёмов, для повышения точности решений.

-

Оптимизация стратегии управления капиталом, например фиксированная доля или критерий Келли, для достижения лучшего соотношения риска и прибыли.

Заключение

В целом, стратегия прорыва с двойным каналом Дончиана — это отличная трендовая стратегия. Она сочетает способность выявлять тренды и защиту от разворотов. Путём оптимизации параметров и доработки правил она может быть применима к большинству инструментов и обеспечивать прибыльную торговлю на различных рынках. Стратегия проста и практична, заслуживает изучения и применения трейдерами.

- 1