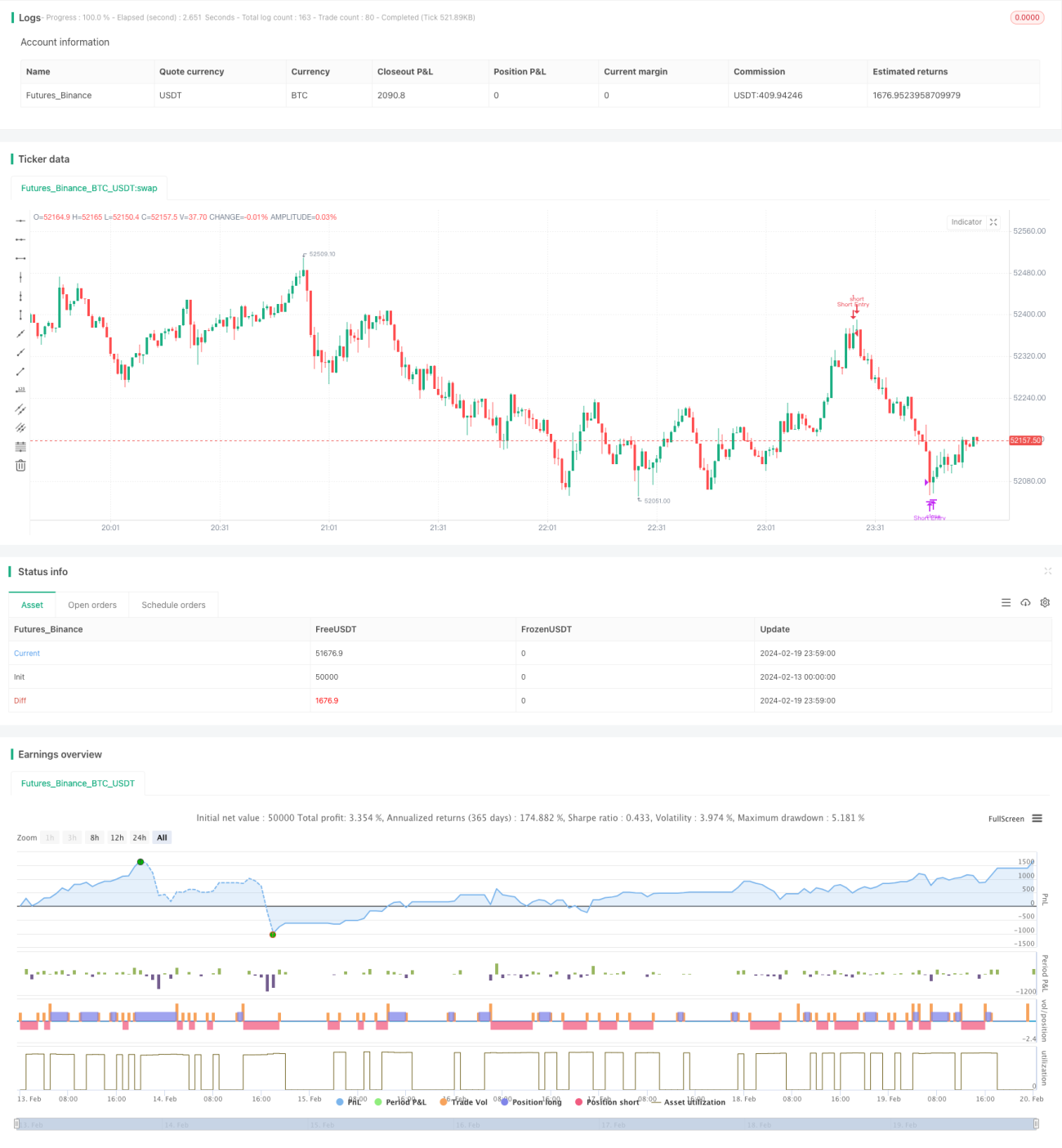

Стратегия дивергенции индекса относительной силы

Обзор

Стратегия дивергенции индекса относительной силы (RSI) — это подход, использующий RSI для выявления потенциальных разворотов цены. Стратегия обнаруживает расхождения между движением цены и изменением RSI, чтобы определить ослабление импульса и возможные развороты.

Когда цена достигает нового минимума, а RSI не достигает нового минимума, это бычья дивергенция, указывающая на ослабление нисходящего импульса и возможный разворот вверх. Когда цена достигает нового максимума, а RSI не достигает нового максимума, это медвежья дивергенция, сигнализирующая об ослаблении восходящего импульса и возможном развороте вниз.

Стратегия сочетает уровни перекупленности/перепроданности RSI с определением дивергенции для оптимизации точек входа и выхода, позволяя ловить развороты рынка и повышая точность торговли и прибыльность. Она подходит для различных торговых инструментов и является эффективным инструментом для трейдеров, позволяющим покупать на спадах и продавать на пиках в условиях рыночной волатильности.

Принцип стратегии

Стратегия дивергенции индекса относительной силы основана на нескольких ключевых моментах:

- Расчет RSI: Вычисление средней прибыли и среднего убытка за определенный период для получения индикатора RSI в диапазоне 0–100.

- Определение перекупленности/перепроданности: Когда RSI пересекает установленный уровень перекупленности (например, 70), это перекупленность; когда RSI пересекает установленный уровень перепроданности (например, 30), это перепроданность.

- Выявление дивергенции: Сравнение последнего движения цены с изменением RSI. Если цена достигает нового максимума (минимума), а RSI — нет, это дивергенция.

- Комбинирование входа и выхода: Бычья дивергенция, сопровождающаяся зоной перепроданности RSI, является сигналом к покупке. Медвежья дивергенция с перекупленностью RSI — сигнал к продаже.

- Установка тейк-профита и стоп-лосса: Закрытие позиции с прибылью, когда RSI снова входит в зону перекупленности/перепроданности.

Сравнивая колебания цены с изменениями RSI для оценки рыночного импульса, стратегия позволяет покупать на спадах и продавать на пиках до разворота, извлекая выгоду из нерациональных движений рынка.

Преимущества стратегии

Стратегия дивергенции индекса относительной силы имеет следующие преимущества:

- Выявление разворотов рынка: Стратегия хорошо находит расхождения между ценой и RSI, определяя истощение импульса и возможности разворота.

- Сочетание с перекупленностью/перепроданностью: Использование уровней перекупленности/перепроданности самого RSI помогает дополнительно оптимизировать точки входа и выхода.

- Простота реализации: Относительно простая логика и настройки параметров, легко понять и внедрить.

- Универсальность: Подходит для различных инструментов, таких как CFD, криптовалюты и акции, широко применяется.

- Повышение прибыльности: Относительно механическая системная стратегия с контролируемой просадкой помогает добиться долгосрочной стабильной доходности.

Риски стратегии

Стратегия дивергенции индекса относительной силы также имеет следующие риски:

- Риск ложных сигналов: Дивергенция между ценой и RSI не всегда приводит к продолжению или успешному развороту, возможны ложные сигналы.

- Сложность оптимизации параметров: Настройки RSI, уровней перекупленности/перепроданности и т.д. сильно влияют на результаты, требуется постоянное тестирование и оптимизация.

- Риск аномалий рынка: Стратегия может давать сбои при аномальных рыночных колебаниях или при повсеместном использовании.

- Запаздывание технических индикаторов: RSI и другие технические индикаторы в целом запаздывают и не могут точно определить точку разворота.

Строгий риск-менеджмент, корректировка параметров и анализ в сочетании с другими факторами могут частично снизить риски.

Направления оптимизации стратегии

Стратегию дивергенции индекса относительной силы можно оптимизировать по следующим направлениям:

- Оптимизация параметров RSI: Изменение периода расчета RSI, тестирование фактической эффективности при разных значениях дней.

- Сочетание с другими индикаторами: Использование вместе с MACD, KD и другими техническими индикаторами для перекрестной верификации.

- Добавление методов стоп-лосса: Помимо исходного тейк-профита, установка скользящего стоп-лосса или волатильного стоп-лосса.

- Адаптация к большему числу инструментов: Настройка параметров для различных торговых инструментов с целью расширения области применения.

- Использование глубокого обучения: Применение рекуррентных нейронных сетей (RNN) и других моделей глубокого обучения для оценки дивергенции RSI, уменьшение ложных сигналов.

Заключение

Стратегия дивергенции индекса относительной силы выявляет возможности разворота на рынке путем сравнения изменений цены и RSI. Стратегия проста и понятна, обладает высокой универсальностью, позволяет эффективно ловить краткосрочные развороты и получать избыточную доходность. Однако она также несет определенный риск ограниченной эффективности и требует постоянной оптимизации и тестирования для адаптации к рынку.

- 1