Стратегия переменной скользящей средней TradingVMA

Обзор

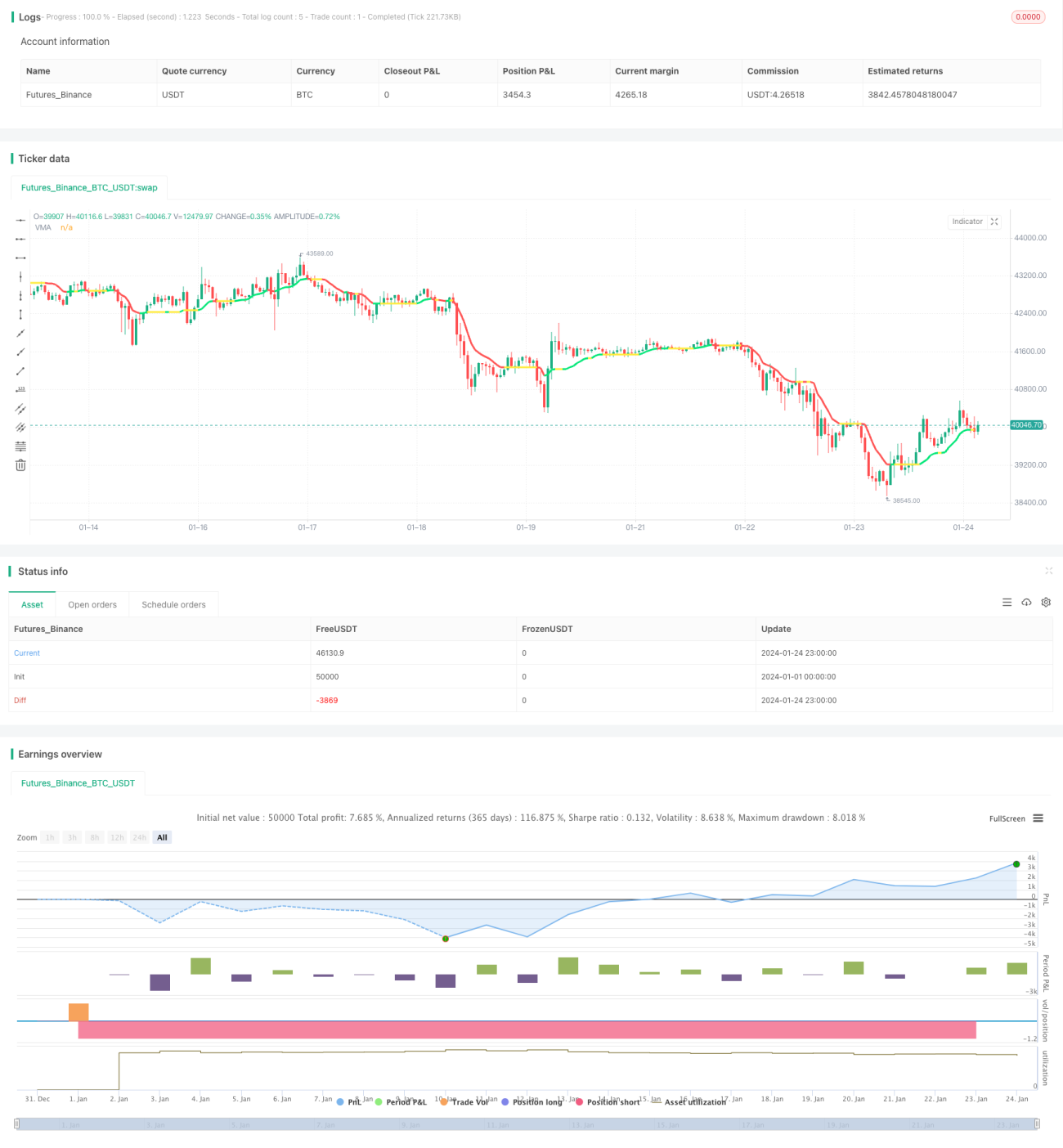

Стратегия TradingVMA — это количественная торговая стратегия, основанная на скользящей средней с переменной длиной. Она использует изменяющуюся скользящую среднюю для捕捉 рыночного тренда и генерирует торговые сигналы.

Принцип работы

Основой стратегии TradingVMA является вычисление скользящей средней с переменной длиной (Variable Moving Average, VMA). Скользящая средняя — широко известный технический индикатор, который рассчитывает среднюю цену за определенный период. VMA, используемая в этой стратегии, имеет переменную длину периода.

В частности, стратегия сначала вычисляет ряд промежуточных величин, таких как индикатор направленного движения цены (PDM, MDIM) и их сглаженные значения (PDMs, MDMs). Эти данные в конечном итоге используются для получения индекса силы индикатора (iS), который отражает силу ценовых колебаний.

Затем, в зависимости от этого индекса, стратегия динамически корректирует длину скользящей средней. Когда рыночная волатильность возрастает, период скользящей средней укорачивается, и наоборот — удлиняется при снижении волатильности. Это позволяет быстрее реагировать на изменения рынка.

Наконец, стратегия сравнивает текущую цену с VMA и генерирует торговые сигналы. Когда цена выше VMA — открывается длинная позиция, когда ниже — короткая.

Преимущества

Стратегия TradingVMA обладает следующими ключевыми преимуществами:

-

Фильтрация шума и большая стабильность — переменный период скользящей средней адаптируется к рыночным условиям, отфильтровывая шум и давая более стабильные трендовые сигналы.

-

Быстрая реакция на изменения цены — переменная скользящая средняя быстро реагирует на ценовые движения, улавливая точки разворота новых трендов.

-

Снижение частоты торговли — по сравнению с индикаторами с фиксированным периодом, TradingVMA уменьшает количество ненужных сделок.

-

Гибкие параметры — стратегия позволяет пользователю выбирать параметры по своему усмотрению, адаптируясь к различным рыночным условиям.

Анализ рисков

Стратегия TradingVMA также имеет следующие основные риски:

-

Возможность пропуска быстрых разворотов — при резком развороте тренда постоянно адаптирующаяся скользящая средняя может реагировать с задержкой.

-

Влияние лага (отставания) — все стратегии на скользящих средних в той или иной степени имеют некоторое запаздывание.

-

Ложные сигналы — на боковом рынке TradingVMA может генерировать ошибочные сигналы на покупку или продажу.

-

Сложность оптимизации параметров — поиск оптимального набора параметров может оказаться непростой задачей.

Эти риски можно контролировать с помощью стоп-лоссов, настройки параметров и других методов.

Направления оптимизации

Стратегию TradingVMA можно улучшить по следующим направлениям:

-

Интеграция других индикаторов — комбинирование с другими трендовыми или разворотными индикаторами для повышения качества сигналов.

-

Поиск оптимальных параметров — использование исторического тестирования и оптимизации параметров для нахождения наилучшей комбинации.

-

Адаптивные торговые правила — применение различных правил открытия позиций и стоп-лоссов в зависимости от рыночных условий.

-

Систематизация алгоритмической торговли — превращение стратегии в формальный алгоритмический код для удобства тестирования и оптимизации.

Заключение

TradingVMA — это адаптивная количественная стратегия. Она использует специально разработанный индикатор VMA для улавливания рыночных трендов, обладая преимуществами быстрой реакции и фильтрации шума. Стратегия может быть оптимизирована различными способами для достижения лучших результатов. Однако она не полностью свободна от таких проблем, как запаздывание. В целом, TradingVMA является весьма перспективной трендовой стратегией.

- 1