Мультитаймфреймовая трендовая стратегия на основе пробоя полос Боллинджера и индекса RSI

Обзор

Данная стратегия объединяет индикаторы полос Боллинджера, RSI и многотаймфреймовый анализ, нацелена на捕捉 долгосрочных и среднесрочных трендов. Используя пробой верхней и нижней границ полос Боллинджера в сочетании с сигналами перекупленности/перепроданности RSI, определяются точки разворота тренда для входа с низким риском. Одновременно применяется фильтрация боковых движений на более старших таймфреймах, чтобы избежать попадания в ловушку.

Принципы стратегии

-

Применение индикатора полос Боллинджера для определения пробоя цены. Средняя линия полос Боллинджера — это скользящая средняя цены закрытия за N дней, верхняя и нижняя границы — это средняя линия плюс/минус одно стандартное отклонение. Когда цена закрытия пробивает верхнюю границу — это сильный сигнал, пробой нижней границы — слабый сигнал.

-

Сочетание с индикатором RSI для определения перекупленности/перепроданности. RSI > 70 — зона перекупленности, < 30 — зона перепроданности. Когда RSI пересекает уровень 70 снизу вверх, считается, что рынок перекуплен, а пробой верхней границы полос Боллинджера подтверждает разворот тренда. Когда RSI пересекает уровень 30 сверху вниз, рынок перепродан, а пробой нижней границы полос Боллинджера подтверждает разворот тренда.

-

Использование старшего таймфрейма для фильтрации ложных пробоев. Когда на дневном графике появляется сигнал пробоя, необходимо подтверждение на 4-часовом или более старшем таймфрейме, чтобы избежать ловушки.

Преимущества стратегии

-

Объединение нескольких индикаторов повышает стабильность и прибыльность стратегии.

-

Использование RSI для определения точек разворота позволяет уменьшить убытки от ложных пробоев.

-

Многотаймфреймовый анализ эффективно фильтрует боковые движения, избегая попадания в ловушку.

-

Оптимизация сигнала пробоя (требуется, чтобы 3 свечи подряд пробивали верхнюю/нижнюю границу полос Боллинджера) гарантирует вход после достаточного развития тренда.

-

Индикатор Vortex определяет направление тренда, позволяя улавливать зарождающиеся новые тренды.

Риски стратегии

-

Неправильная настройка параметров полос Боллинджера может привести к ошибочным сигналам перекупленности/перепроданности.

-

Параметры RSI необходимо подбирать в зависимости от конкретного инструмента.

-

Сигналы пробоя могут быть ложными, следует устанавливать адекватные стоп-лоссы (например, увеличить спред).

-

Обеспечение достаточного размера стоп-лосса, например, 3-кратное значение ATR.

Направления оптимизации стратегии

-

Применение алгоритмов машинного обучения для оптимизации параметров полос Боллинджера и RSI в реальном времени.

-

Использование индикаторов волатильности для оптимизации спреда стоп-лосса.

-

Добавление модуля управления объемом сделок для корректировки позиций в зависимости от рыночных изменений.

-

Внедрение принципов управления капиталом для ограничения доли убытка на одну сделку.

-

Оценка стабильности сигналов пробоя в разные торговые сессии.

Заключение

Данная стратегия комплексно учитывает определение тренда, явления перекупленности/перепроданности, многотаймфреймовый анализ и другие технические индикаторы. При контроле рисков она выбирает подходящие моменты для входа, улавливая качественные среднесрочные и долгосрочные тренды, что позволяет получить хорошее соотношение прибыли к риску. При этом существуют возможности для дальнейшей оптимизации — настройка параметров, улучшение механизма стоп-лосса и другие меры могут привести к ещё более выдающимся инвестиционным результатам.

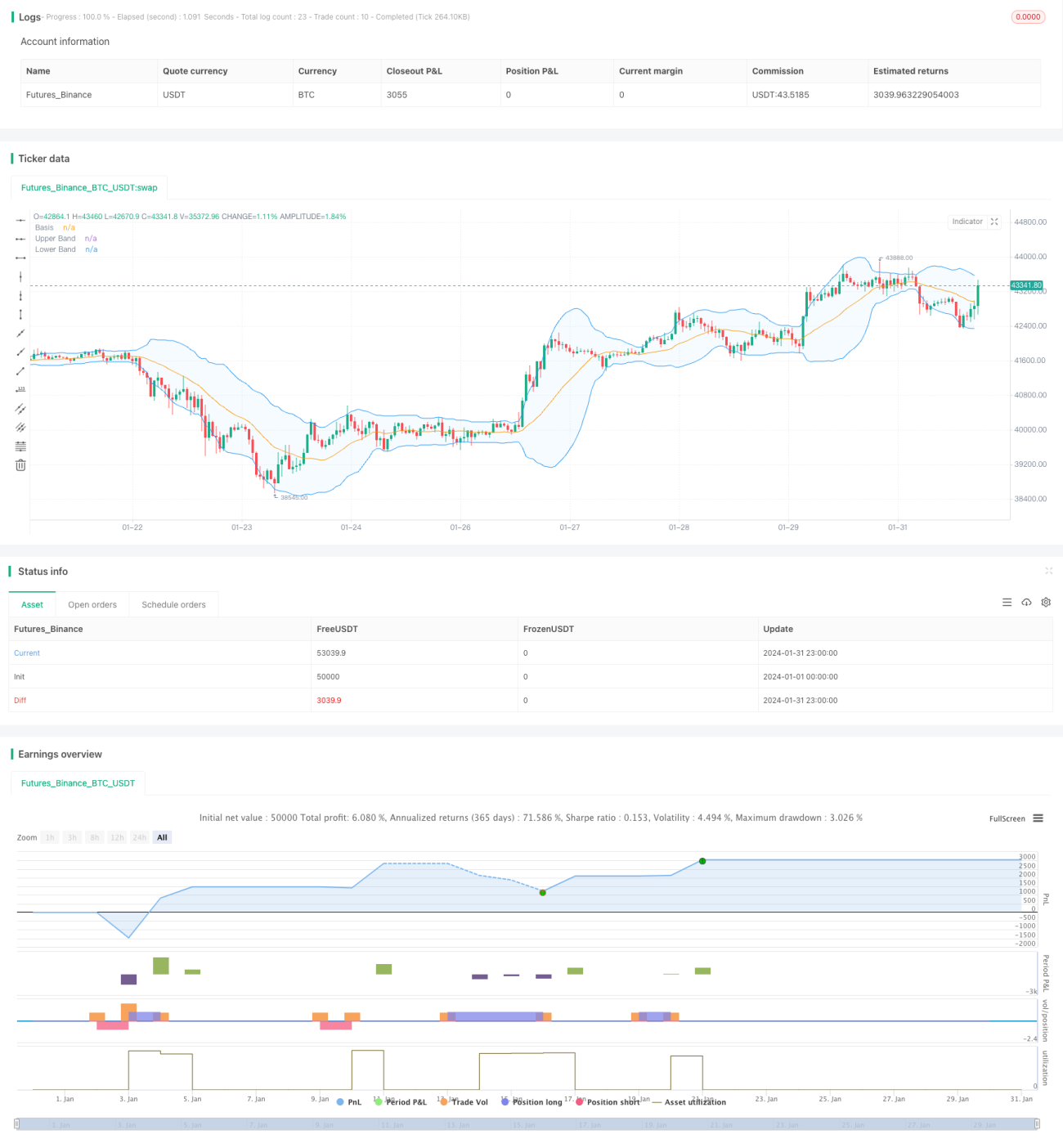

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1