Лучшая стратегия стоп-лосса на основе множителя ATR

Обзор

Оптимальная стратегия множителя стоп-лосса на основе ATR — это трендовая стратегия, использующая множитель среднего истинного диапазона (ATR) для установки уровня стоп-лосса и динамической корректировки риска. При изменении ценового тренда она позволяет своевременно закрыть позицию, избегая крупных убытков.

Принцип стратегии

Стратегия сначала рассчитывает простые скользящие средние за быстрый и медленный периоды SMA. Когда быстрая SMA пересекает медленную SMA вверх, открывается длинная позиция; когда быстрая SMA пересекает медленную SMA вниз, открывается короткая позиция.

После входа в позицию она в реальном времени отслеживает значение ATR. ATR отражает среднюю амплитуду колебаний за определённый период. Стратегия позволяет задать длину периода ATR (по умолчанию 14) и множитель (по умолчанию 2). При входе в позицию вычисляется значение ATR, которое затем умножается на заданный множитель для определения дистанции стоп-лосса.

Например, если после входа ATR составляет 50 пунктов, а множитель равен 2, то дистанция стоп-лосса составит 100 пунктов. Если цена затем пройдёт более 100 пунктов, стоп-лосс сработает. Это позволяет своевременно закрыть убыточную позицию, избегая чрезмерных потерь.

Стратегия также учитывает тренд: стоп-лосс для длинной позиции активируется только при совпадении сигнала на покупку с восходящим трендом. Для короткой позиции сигнал активируется при совпадении с нисходящим трендом.

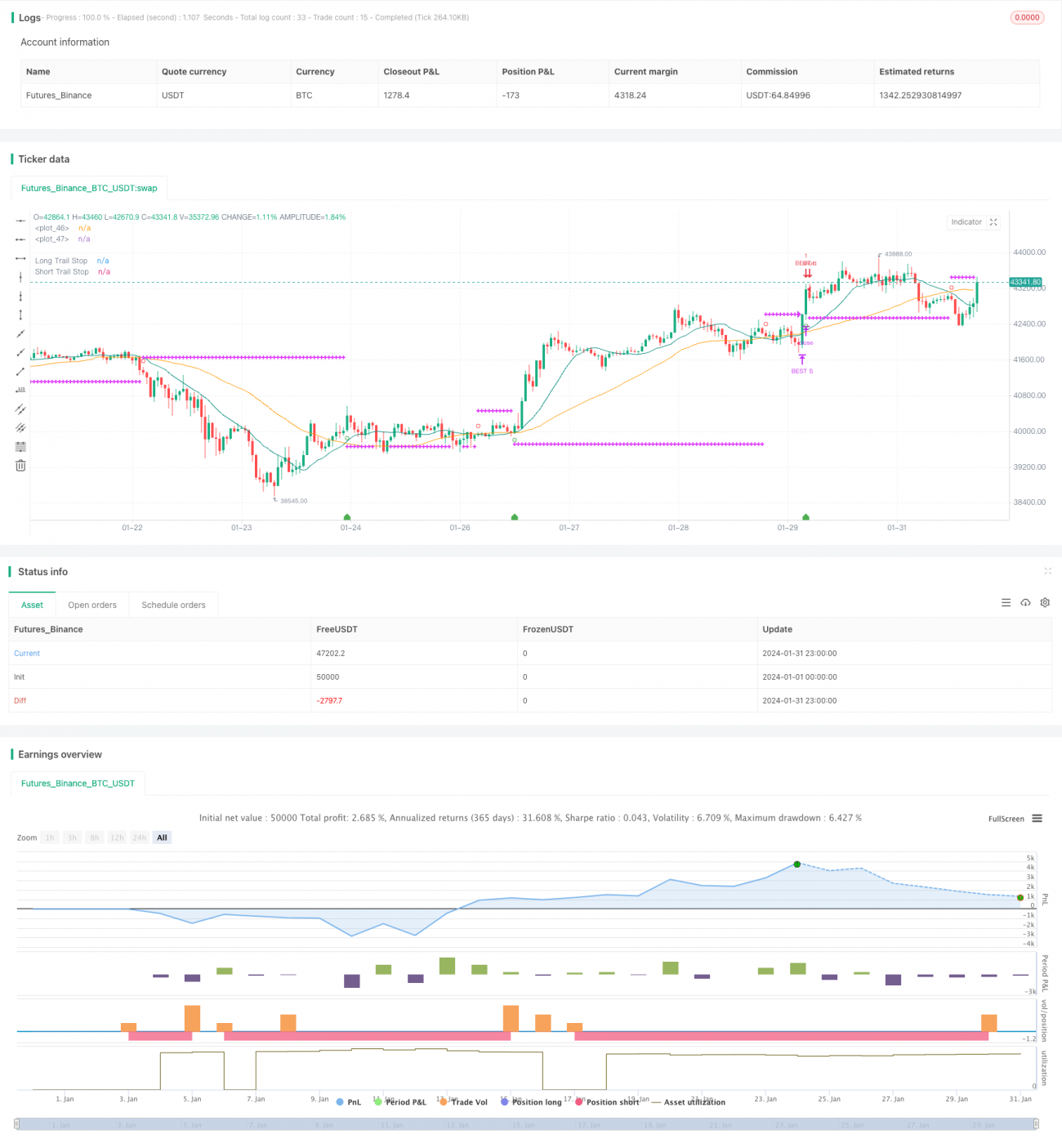

Линия стоп-лосса отображается на графике, что позволяет проверять её в реальном времени. При срабатывании условия стоп-лосса соответствующая позиция автоматически закрывается системой.

Преимущества

Главное преимущество стратегии — динамическая корректировка дистанции стоп-лосса, которая автоматически изменяет подверженность риску в зависимости от рыночной волатильности. При расширении волатильности дистанция стоп-лосса увеличивается, снижая вероятность его пробоя. На рынках с низкой волатильностью дистанция, наоборот, уменьшается.

По сравнению с фиксированным стоп-лоссом, такой подход позволяет эффективно контролировать убыток по каждой сделке, одновременно следуя за трендом. Он обеспечивает пространство для прибыли и уделяет внимание управлению рисками.

Кроме того, учёт тренда уменьшает вероятность «выбивания» из позиции из-за колебаний в диапазоне консолидации.

Анализ рисков

Основной риск стратегии заключается в том, что во время удержания позиции краткосрочный откат цены может спровоцировать срабатывание стоп-лосса. Особенно когда период ATR слишком короток, дистанция стоп-лосса не может полностью отфильтровать влияние краткосрочных колебаний.

Другой риск — при резких движениях цены гэпы могут сразу пробить линию стоп-лосса. В этом случае требуется установить больший множитель стоп-лосса, что, однако, уменьшает пространство для прибыли.

Наконец, стратегия не учитывает влияние ночных и предторговых сессий на значение ATR. Это может привести к неточным данным ATR при открытии или закрытии рынка.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка параметров периода ATR, тестирование оптимальных комбинаций параметров на разных рынках.

-

Сравнение доходности при фиксированном и динамически изменяющемся множителе.

-

Учёт данных ночных и предторговых сессий для расчёта ATR с целью уменьшения влияния гэпов при открытии.

-

Установка условия по ATR: активировать стоп-лосс только после достижения ATR определённого уровня, чтобы избежать ненужных стоп-лоссов на рынках с низкой волатильностью.

-

Добавление дополнительных фильтров, например, сигналов от старшего таймфрейма или индикаторов объёма.

Заключение

Оптимальная стратегия множителя стоп-лосса на основе ATR реализует эффективный баланс между следованием за трендом и контролем риска за счёт динамической корректировки дистанции стоп-лосса. По сравнению с фиксированным стоп-лоссом, она позволяет ограничить убыток по каждой сделке, сохраняя при этом пространство для прибыли.

Однако необходимо учитывать потенциальные риски, такие как ценовые гэпы и чрезмерная чувствительность стоп-лосса. Дальнейшая оптимизация по нескольким направлениям может повысить стабильность и доходность стратегии.

- 1