Торговая стратегия на основе пробоя полос Боллинджера в колебательном рынке

Обзор

Стратегия торговли на пробой полос Боллинджера во флэте — это торговая стратегия, применяемая в условиях бокового движения рынка. Она использует индикатор полос Боллинджера для определения состояния флэта и генерирует сигналы на вход при касании ценой верхней или нижней границы полос. В отличие от традиционных трендовых стратегий, данная стратегия лучше подходит для рыночной среды с консолидацией.

Принцип стратегии

Стратегия основана на индикаторе полос Боллинджера. Полоса состоит из средней линии, верхней и нижней границ. Когда цена приближается к верхней или нижней границе, это указывает на перекупленность или перепроданность рынка, и высока вероятность разворота.

В частности, стратегия сначала использует индикатор DMI для определения, находится ли рынок во флэте. Когда разница между +DMI и -DMI меньше 20, рынок считается находящимся в боковом движении. В этом условии при пробое цены вверх через нижнюю границу открывается длинная позиция, а при пробое вниз через верхнюю границу — короткая. Стоп-лосс устанавливается вблизи противоположной границы.

Преимущества стратегии

По сравнению с трендовыми стратегиями, данная стратегия лучше подходит для рынка с боковым движением и позволяет избежать убытков от погони за трендом. По сравнению с традиционными флэтовыми стратегиями, использование полос Боллинджера позволяет точнее определять зоны перекупленности/перепроданности, что повышает вероятность успешного входа.

Риски стратегии

Стратегия в значительной степени полагается на полосы Боллинджера для оценки флэта и перекупленности/перепроданности. При аномальном расширении или сужении полос это может привести к ложным сигналам. Кроме того, стоп-лосс расположен близко, и отдельный убыток может быть значительным. Рекомендуется применять управление капиталом для оптимизации стоп-лосса.

Направления оптимизации

Можно рассмотреть комбинирование с другими индикаторами для фильтрации сигналов входа, например, с осцилляторами типа RSI, чтобы повысить точность. Также важно оптимизировать стратегию стоп-лосса, чтобы избежать крупных единичных убытков. Кроме того, можно выбирать торговые инструменты, более подходящие для данной стратегии, например, низкокапитализированные монеты.

Заключение

В целом, стратегия подходит для флэтового рынка и может использоваться, когда трендовые стратегии неэффективны. Однако её эффективность, основанная на оценке состояния рынка с помощью индикаторов, всё ещё может быть улучшена. Мы можем доработать стратегию через комбинацию нескольких индикаторов, управление капиталом и другие методы, чтобы сделать её результаты более стабильными и превосходными.

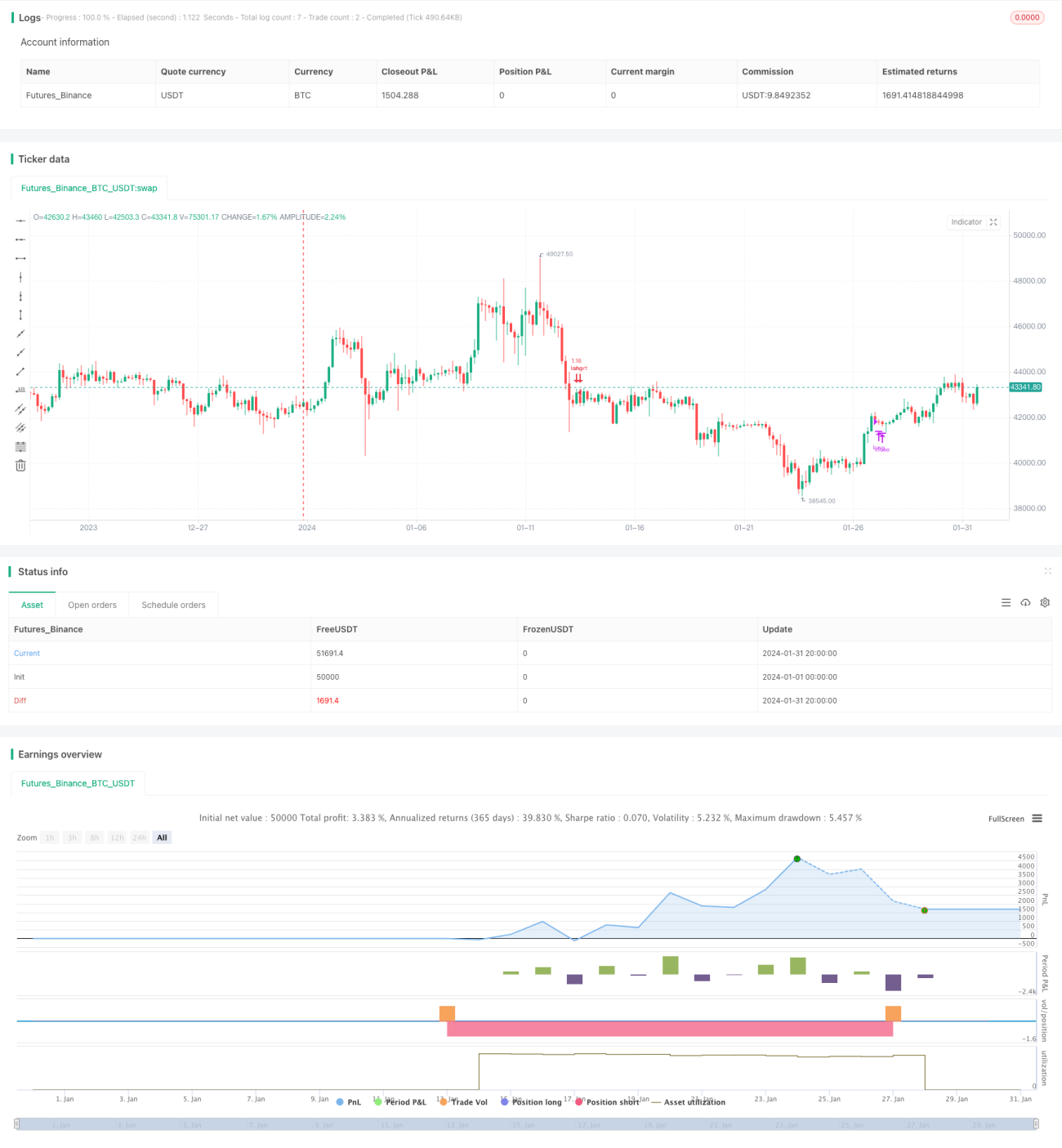

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1