Стратегия на основе двойной скользящей средней

Обзор

Данная стратегия использует двойные скользящие средние для формирования канала, чтобы улавливать направление тренда. Когда цена пробивает канал, генерируется торговый сигнал. Одновременно применяется индикатор RSI для фильтрации ложных пробоев. Торговля ведется только во время лондонской сессии, максимум 5 сделок в день, максимальный убыток не превышает 2%.

Принцип стратегии

Стратегия использует две скользящие средние длиной 5: одна рассчитывается от максимальной цены, другая — от минимальной, образуя ценовой канал. Когда цена закрытия пробивает верхнюю границу канала — открывается длинная позиция, при пробое нижней границы — короткая.

Для фильтрации ложных пробоев также применяется индикатор RSI для определения перекупленности/перепроданности. Длинная позиция открывается только при RSI выше 80, короткая — ниже 20.

Кроме того, стратегия торгует только во время лондонской сессии (с 3:00 до 11:00), не более 5 ордеров в день, максимальный убыток не превышает 2% от стоимости капитала.

Преимущества

Улавливание тренда

Двойные скользящие средние формируют трендовый канал, позволяя хорошо определять направление ценового тренда. При пробое цены вверх через верхнюю границу канала фиксируется восходящий тренд, при пробое вниз через нижнюю границу — нисходящий.

Снижение ложных пробоев

Использование индикатора RSI для определения зон перекупленности/перепроданности отчасти уменьшает количество ложных пробоев, вызванных ценовыми колебаниями.

Эффективный контроль риска

Стратегия торгует только в часы основной активной торговли, максимум 5 ордеров в день эффективно контролирует частоту сделок; максимальный убыток установлен на уровне 2%, что позволяет удерживать дневные потери в приемлемых пределах.

Риски

Риск ложных пробоев при сильных колебаниях цены

При значительных ценовых колебаниях могут возникать ложные сигналы пробоя, что приводит к ненужным убыткам. Этот риск можно снизить путем оптимизации параметров или добавления дополнительных фильтров.

Риск фиксированного стоп-лосса и тейк-профита при резких движениях

Стратегия использует фиксированное количество пунктов для стоп-лосса и тейк-профита. При резких движениях цены фиксированные уровни могут быть пробиты, что приведет к убытку. Рекомендуется применять процентный или динамический стоп-лосс/тейк-профит.

Риск ограничения торговой сессии

Стратегия открывает позиции только в фиксированное время сессии. Если в этот период сигнал не возник, упускаются потенциальные возможности в другое время. Можно рассмотреть расширение торгового времени или динамическую корректировку в зависимости от реальной ситуации.

Направления оптимизации

Оптимизация параметров

Можно оптимизировать длину скользящих средних, параметры RSI, фиксированные пункты стоп-лосса и тейк-профита для нахождения наилучшей комбинации.

Добавление фильтров

Можно добавить другие индикаторы или условия для вторичной проверки сигналов пробоя, например, увеличение объема, сужение полос Боллинджера и т.д., чтобы уменьшить ложные пробои.

Динамический стоп-лосс и тейк-профит

Можно использовать процентный стоп-лосс или динамическую стратегию стоп-лосса вместо простого фиксированного количества пунктов для лучшей защиты от рисков однонаправленного движения.

Использование субъективной оценки

Проводить ручную проверку сигналов или входить только после подтверждения пробоя, чтобы избежать попадания в ловушку.

Заключение

Данная стратегия в целом проста и практична: двойные скользящие средние формируют канал для определения направления тренда, а индикатор RSI эффективно отфильтровывает часть ложных пробоев. В части контроля рисков ограничение торговой сессии и максимального убытка позволяет управлять общим риском. Пространство для оптимизации достаточно велико — можно улучшать параметры, модернизировать механизм стоп-лосса и т.д.

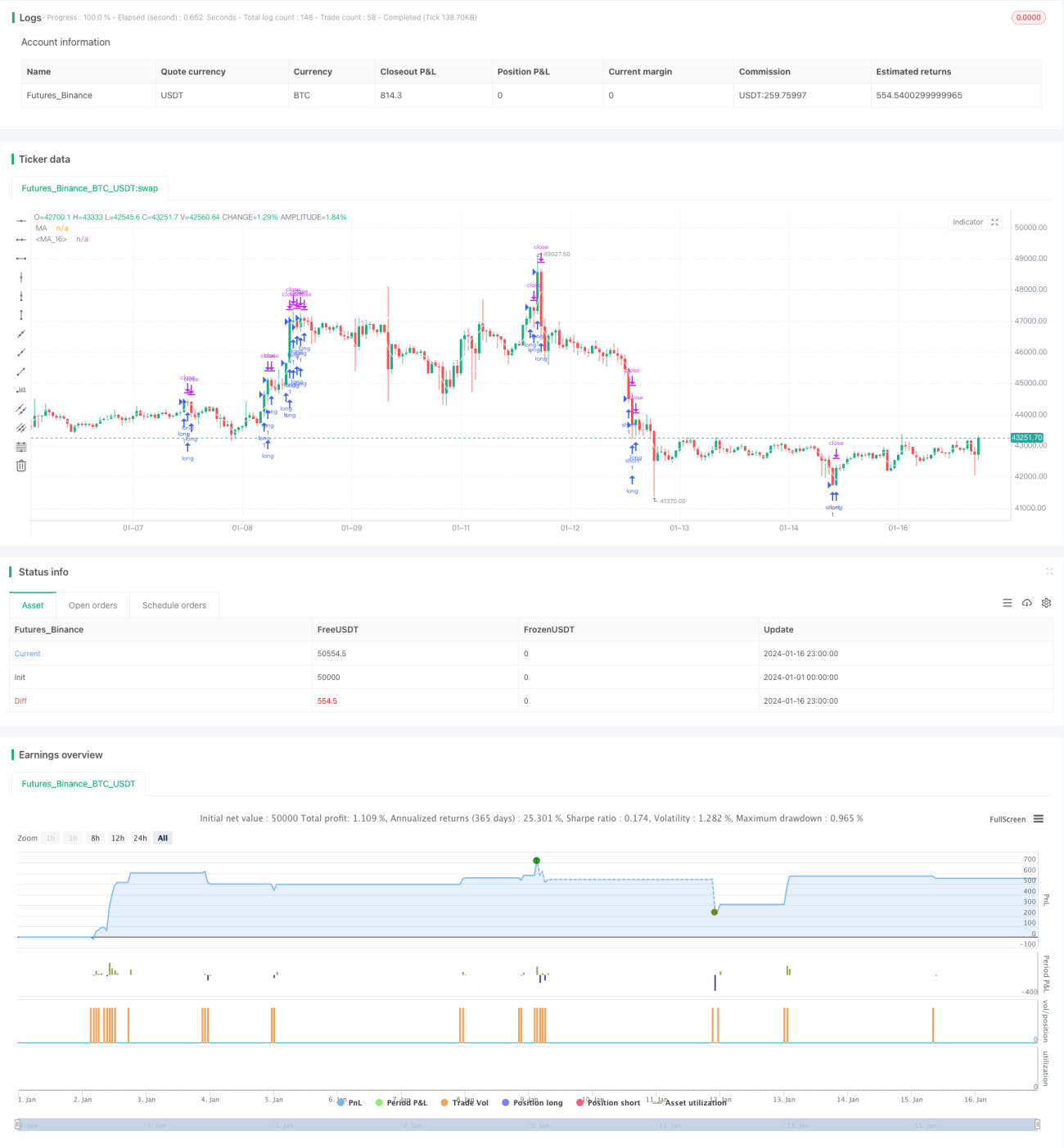

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1