Стратегия комбинирования многовременных прорывов EMA и свечных паттернов

Обзор

Эта стратегия объединяет показатели EMA в многовременных рамках с оценкой формы K-линий, что позволяет более чувствительным захвате сигналов длинных линий и остановке выхода.

Стратегический принцип

Эта стратегия основана на следующих показателях:

-

EMA средняя линия: используется 13-циклическая, 21-циклическая группа 2 EMA, чтобы определить, что цена прорыв формирует торговый сигнал.

-

Форма K-линии: определяет направление K-линии, используется в сочетании с индикатором EMA, фильтрует ложные прорывы.

-

Поддержка сопротивления: используется недавняя 10-циклическая highest высокая точка построена, чтобы оценить прорыв через эту область для повышения надежности сигнала.

-

Повышение цены: 120 циклов, когда цена закрытия закрытия оценивается как повышение цены открытия открытия, в качестве вспомогательного решения.

Правила генерации торговых сигналов:

-

Многоголовый сигнал: быстрая EMA вверх, прорыв медленной EMA, и для солнечной линии K-линии, закрытие пустого склада открыто.

-

Поверхностный сигнал: быстрая EMA падает ниже медленной EMA, а также на K-линию, чтобы сгладить позиции.

-

Стоп-убыток выхода: Стоп-убыток выхода из текущей позиции при появлении обратного сигнала.

Стратегические преимущества

- Многократные временные рамки EMA позволяют более надежно оценивать тенденции и избегать ложных прорывов.

- Фильтрация в сочетании с направлением K-линии позволяет более точно идентифицировать тенденции.

- Повышение частоты и поддержка резистентности для обеспечения качества сигнала.

- Применение обратной руки в качестве метода остановки убытков снижает риск убытков.

Стратегический риск

- Недействительный прорыв влечет за собой риск убытков. Даже если ввести многократные временные рамки EMA и суждения субъектов K-линии, влияние недействительного прорыва на стратегию не может быть полностью исключено.

- Риск выбора параметров. Неправильная настройка параметров, таких как цикл EMA, цикл K-линии, может привести к снижению качества сигнала.

- Риск отказа от сопротивления поддержки. Исторический отказ от сопротивления поддержки является обычным явлением, которое также может привести к недостаточному импульсу при создании сигнала.

- Временный риск неисправности. Временные обстоятельства меняются, и нельзя полностью полагаться на временные суждения.

Вышеуказанные риски могут быть смягчены методами, такими как избежание чрезмерной оптимизации, осторожный выбор параметров, строгий контроль размеров позиций.

Направление оптимизации стратегии

- Внедрение вспомогательных моделей машинного обучения. Можно обучить классификационную модель определению направления K-линейных объектов, повышая точность определения.

- Добавление адаптивных стоп-механизмов, таких как trailing stop или stop-loss на основе волатильности.

- Вместе с эмоциональным анализом. Внедрение определённых механизмов оценки мнения в СМИ, чтобы избежать влияния негативных новостей на стратегию.

- Добавление модулей управления позициями. Например, введение фиксированной пропорции позиций или модулей регулирования позиций на основе управления капиталом.

Подвести итог

Эта стратегия объединяет показатели EMA с K-линейными сущностными суждениями, что позволяет более надежно оценивать тенденции. В то же время, в сочетании с поддержкой сопротивления и временными условиями, она помогает обеспечить качество сигнала.

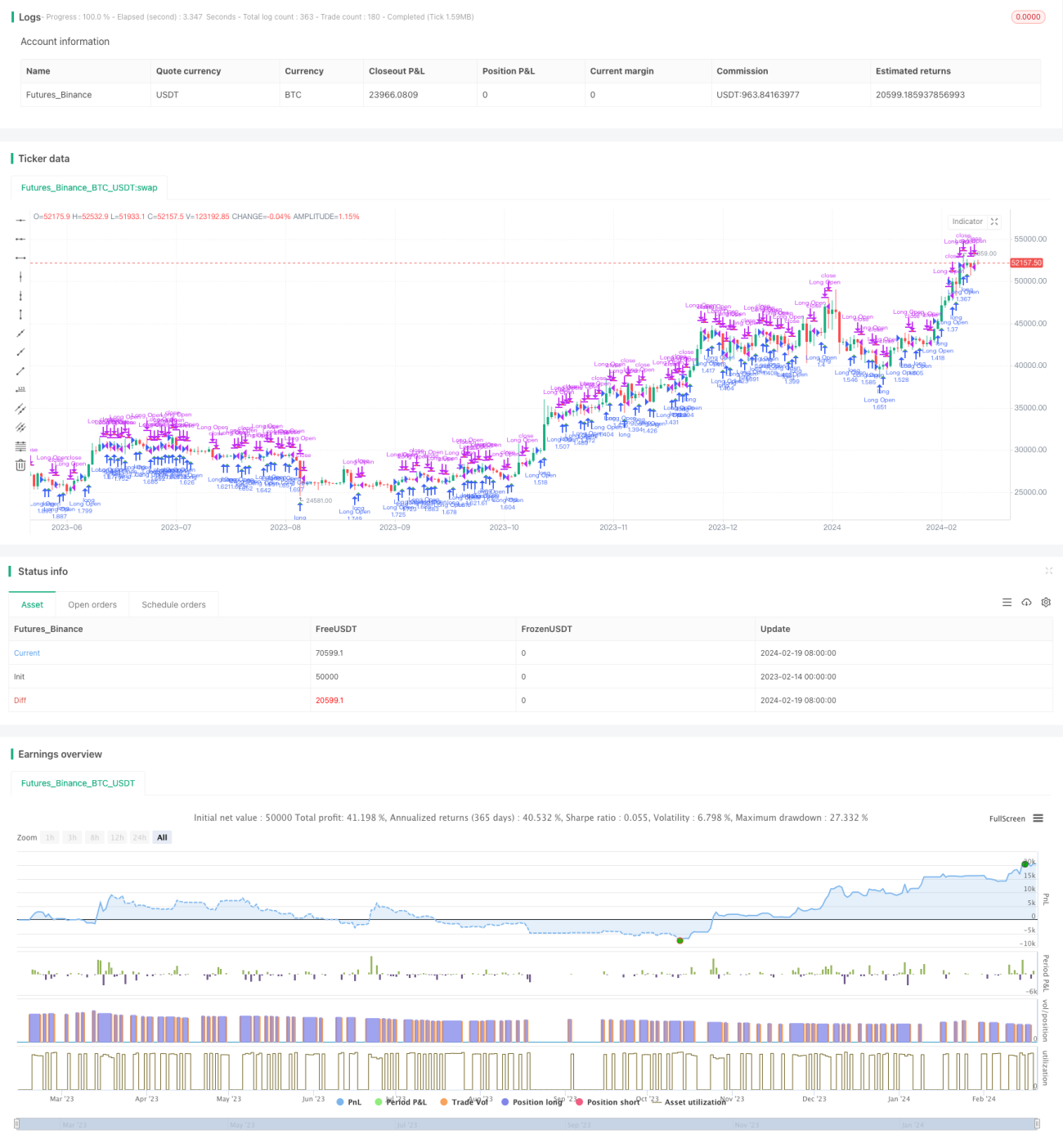

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='ck - CryptoSniper Longs Only (Strategy)', shorttitle='ck - CryptoSniper Longs (S) v1', overlay=true, precision=2, commission_value=0.25, default_qty_type=strategy.percent_of_equity, pyramiding=0, default_qty_value=100, initial_capital=100)

open_long = 0- 1