Комбинированная стратегия рекурсивной скользящей средней тренда и паттерна разворота 123

Обзор

Данная стратегия объединяет две стратегии: рекурсивную скользящую трендовую среднюю и разворот по паттерну «123», формируя комплексный сигнал для повышения стабильности и прибыльности стратегии.

Принцип

Разворот по паттерну «123»

Эта часть основана на книге Ульфа Йенсена «Как я получаю тройную прибыль на рынках фьючерсов». Сигнал на покупку: если за последние два дня цена закрытия выросла и значение STO SLOWK за 9-дневный период ниже 50, то открывается длинная позиция. Сигнал на продажу: если за последние два дня цена закрытия снизилась и значение STO FASTK за 9-дневный период выше 50, то открывается короткая позиция.

Рекурсивная скользящая трендовая средняя

В этой части используется техника, называемая «рекурсивная полиномиальная аппроксимация». Идея заключается в использовании цен за прошлые несколько дней и текущей цены для прогнозирования цены следующего дня. Когда прогнозируемая цена выше фактической цены предыдущего дня, сигнал медвежий; в противном случае – бычий.

Преимущества

Такая комбинированная стратегия позволяет использовать сильные стороны обеих стратегий, избегая ограничений каждой по отдельности. Разворот по паттерну «123» позволяет улавливать значительные движения при развороте цены. Рекурсивная скользящая трендовая средняя, в свою очередь, точнее определяет направление тренда. Их сочетание формирует более сильный комплексный сигнал.

Риски и способы их устранения

- Разворот по паттерну «123» может давать ложные сигналы из-за краткосрочных колебаний цены. Можно скорректировать параметры для фильтрации шума.

- Рекурсивная скользящая трендовая средняя может медленно реагировать на внезапные события. Рекомендуется комбинировать с другими индикаторами для оценки локального тренда.

- Сигналы двух стратегий могут не совпадать. В этом случае можно открывать позицию только при совпадении обоих сигналов или следовать только одному сигналу в зависимости от рыночной ситуации.

Направления оптимизации

- Протестировать различные комбинации периодов для поиска оптимальной пары параметров.

- Внедрить механизм автоматического стоп-лосса.

- Адаптировать параметры в зависимости от инструмента и рыночных условий.

- Рассмотреть возможность объединения с другими стратегиями или индикаторами для создания более мощной комплексной системы.

Заключение

Данная стратегия комплексно использует два различных типа стратегий, повышая стабильность за счёт формирования комбинированного сигнала. Одновременно, используя преимущества обеих, она позволяет захватывать точки разворота и прогнозировать будущее движение цены. При дальнейшей оптимизации можно ожидать ещё более выдающихся результатов.

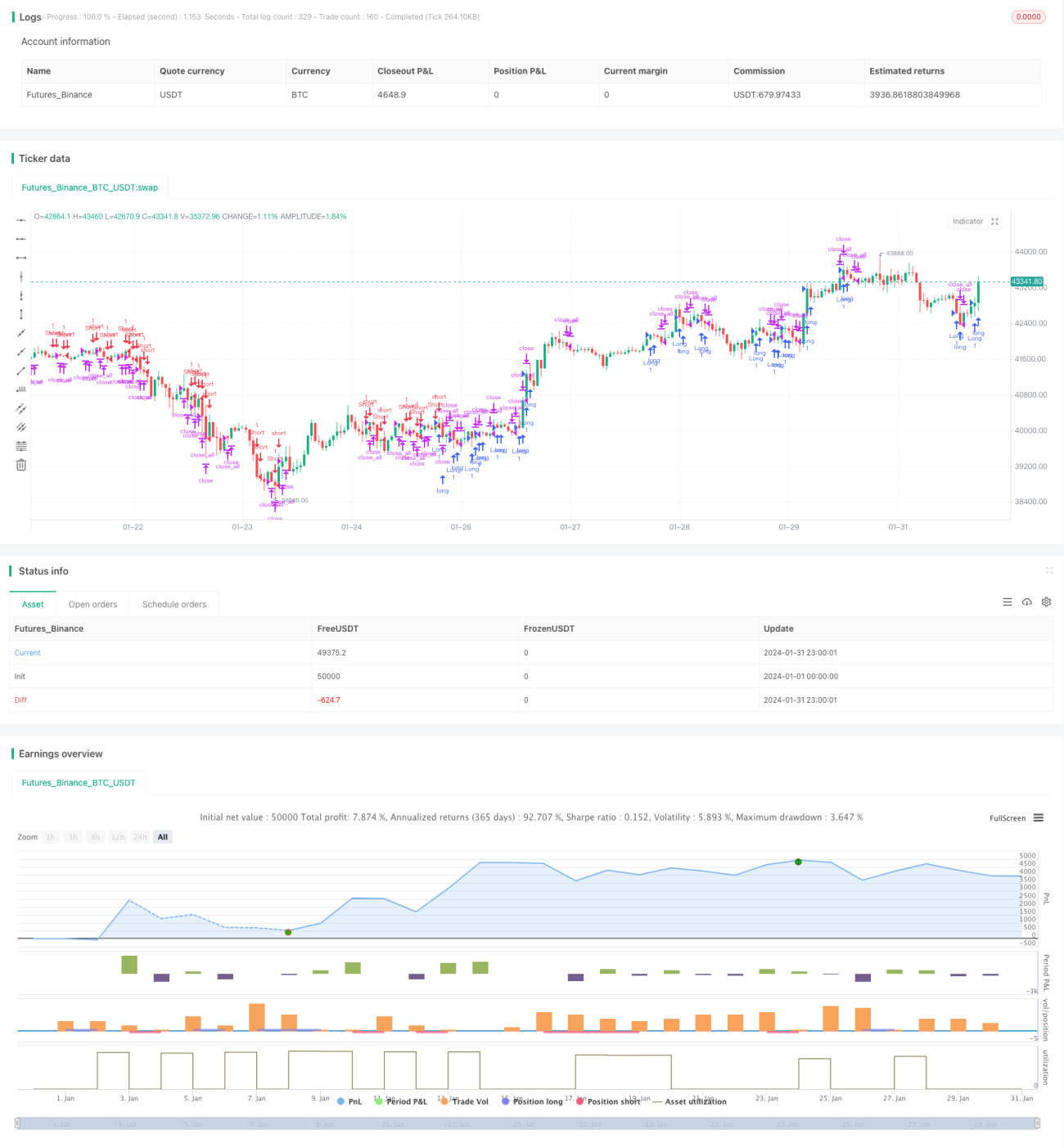

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1