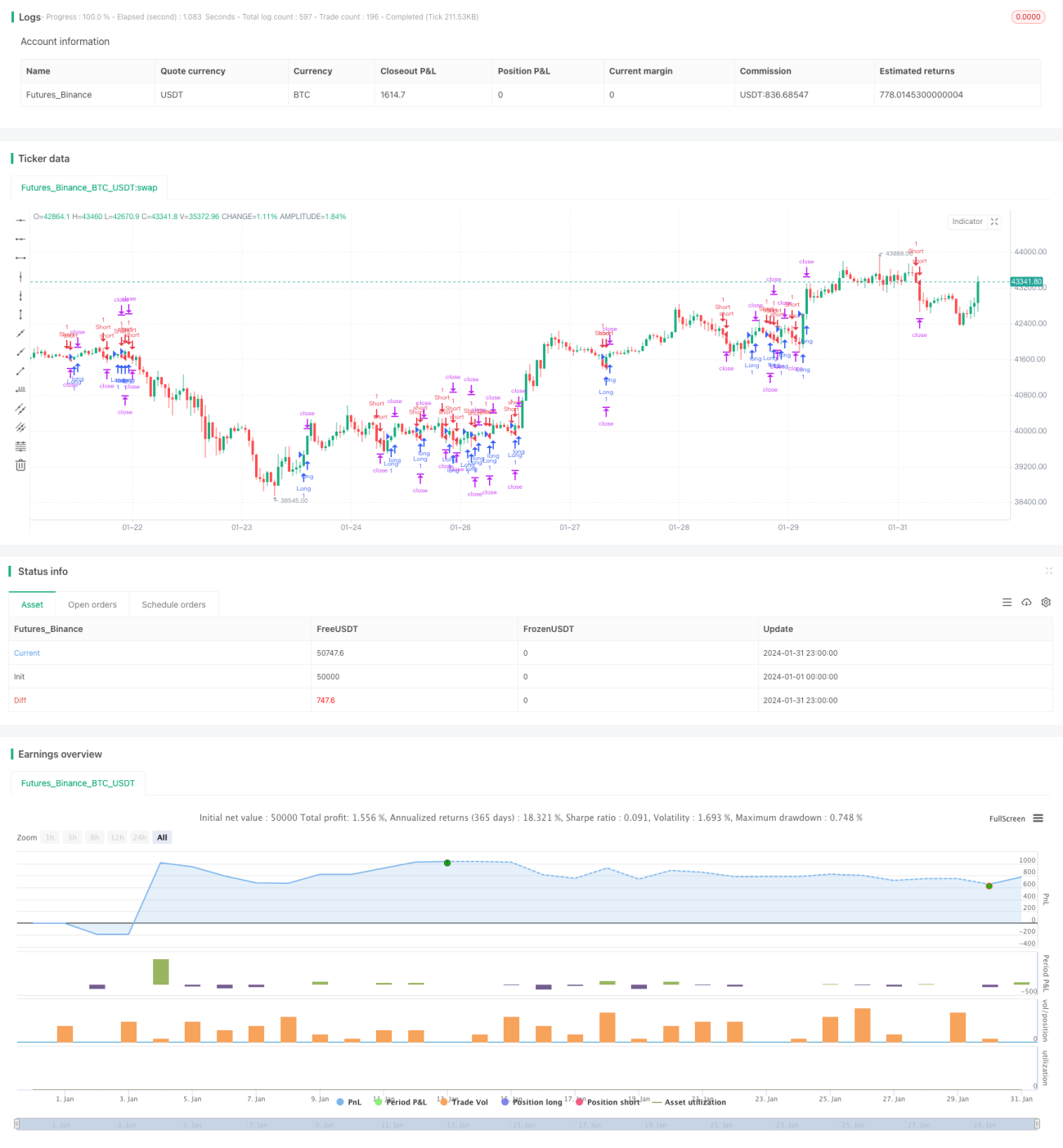

Стратегия следования за трендом на основе скользящей средней Ренко

Обзор

Это торговая стратегия, которая использует скользящую среднюю Ренко для определения и отслеживания тренда. Основная логика стратегии заключается в совершении покупки или продажи при пробое ценой 22-периодной средней HL2. Стратегия также включает механизмы управления рисками, такие как стоп-лосс, тейк-профит и трейлинг-стоп.

Принцип стратегии

Когда цена закрытия свечи Ренко пересекает 22-периодную среднюю HL2 сверху вниз, открывается длинная позиция; когда цена закрытия пересекает эту среднюю снизу вверх, открывается короткая позиция. Таким образом, по отношению цены к скользящей средней определяется направление тренда.

Средняя HL2 ((Highest High + Lowest Low)/2) представляет собой трендовую среднюю, которая объединяет информацию о максимальной и минимальной ценах, позволяя более точно определять направление развития тренда. Значение 22 является эмпирическим и используется для балансировки чувствительности средней.

Кроме того, стратегия ограничивает открытие позиций только определенными торговыми сессиями, чтобы избежать возможных резких колебаний рынка.

Преимущества

Эта стратегия отслеживания тренда проста и интуитивно понятна, и обладает следующими преимуществами:

-

Использование свечей Ренко в качестве торгового сигнала позволяет эффективно фильтровать рыночный шум и улавливать основные тренды.

-

Средняя HL2, объединяющая максимумы и минимумы, обеспечивает более точное и надежное определение тренда.

-

Установленные фиксированные уровни стоп-лосса и тейк-профита позволяют хорошо контролировать риск по каждой сделке.

-

Трейлинг-стоп позволяет фиксировать прибыль по мере развития тренда, обеспечивая следование за трендом.

-

Ограничение времени торговли помогает в определенной степени избежать воздействия резких движений рынка.

Анализ рисков

Стратегия также имеет некоторые риски, в основном:

-

Стратегии на скользящих средних часто генерируют много ложных сигналов.

-

Неэффективность в реагировании на внезапные события, приводящие к резким разрывам.

-

Неправильная настройка параметров Ренко может привести к упущению хороших торговых возможностей.

-

Фиксированные стоп-лосс и тейк-профит сложно адаптировать к изменениям рынка.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить другие индикаторы или условия для фильтрации сигналов и уменьшения ложных сигналов. Например, индикаторы объема, осцилляторы и т.д.

-

Можно протестировать различные параметры скользящей средней, чтобы найти более подходящее значение периода.

-

Размер коробки Ренко также можно оптимизировать путем тестирования для получения наилучших параметров.

-

Добавить адаптивный механизм стоп-лосса на основе волатильности.

-

Можно протестировать различные настройки торговых сессий для оптимизации этого условия.

Заключение

В целом, это простая и практичная стратегия для определения и отслеживания тренда с использованием скользящей средней Ренко. Она имеет интуитивно понятную торговую логику и механизмы контроля риска, подходит для трейдеров, стремящихся к стабильному доходу. Однако есть возможности для улучшения, такие как оптимизация параметров, добавление фильтрующих условий и использование адаптивного стоп-лосса, что может привести к лучшим результатам.

- 1