Стратегия торговли на откатах на основе скользящих средних

Обзор

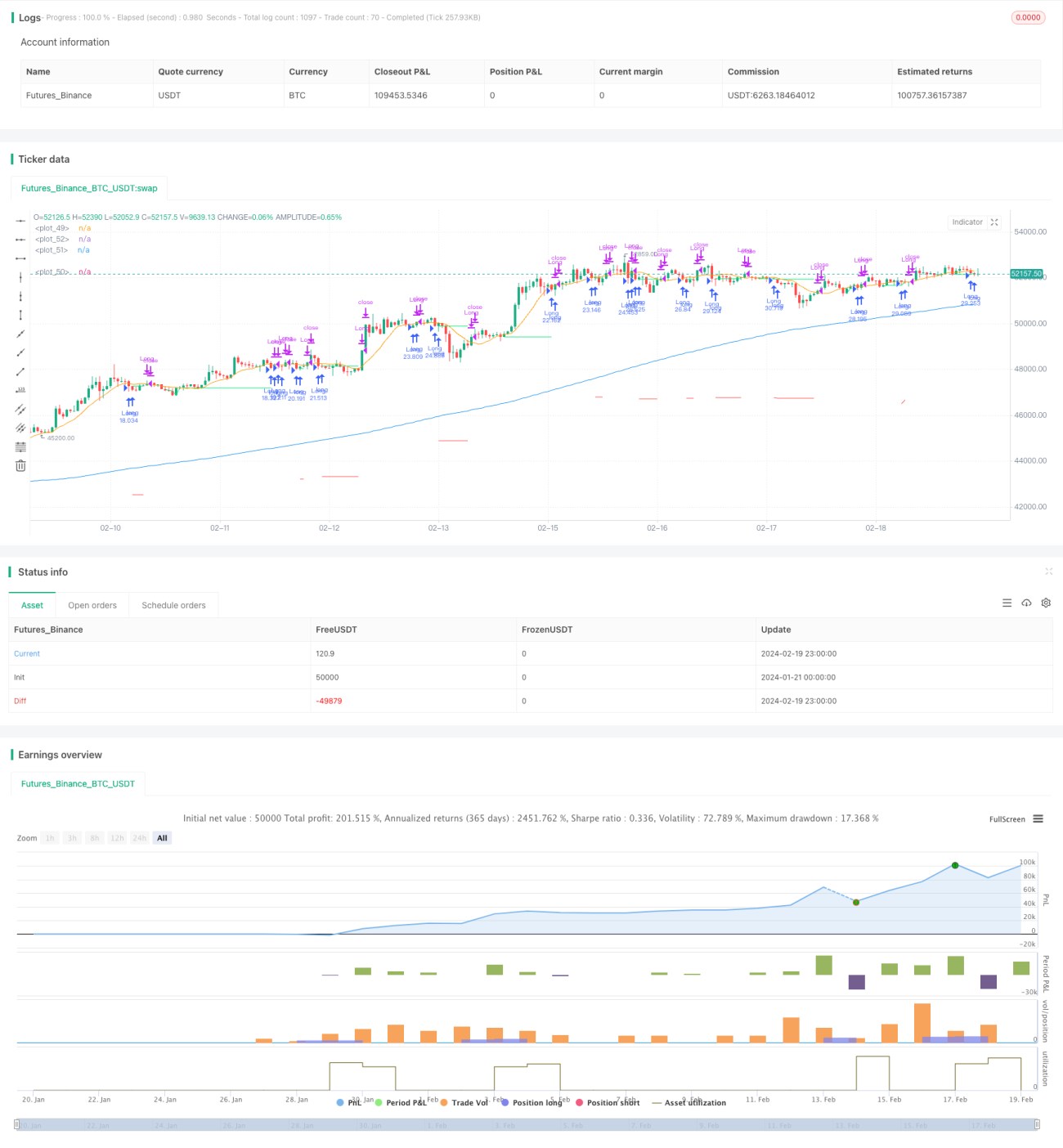

Основная идея стратегии заключается в торговле краткосрочных откатов в направлении долгосрочного тренда. В частности, для определения направления долгосрочного тренда используется 200-дневная простая скользящая средняя, а для определения краткосрочного тренда – 10-дневная простая скользящая средняя. Когда цена выше 200-дневной линии – рынок считается бычьим, когда ниже – медвежьим. На бычьем рынке при снижении цены до 10-дневной линии открывается длинная позиция; на медвежьем рынке при росте цены до 10-дневной линии открывается короткая позиция.

Принцип стратегии

Стратегия использует 200-дневную и 10-дневную простые скользящие средние для определения рыночного тренда. Когда цена пересекает 200-дневную линию снизу вверх, считается, что рынок входит в бычью фазу; при пересечении сверху вниз – в медвежью. На бычьем рынке, если цена опускается вблизи 10-дневной линии, это указывает на краткосрочную коррекцию, и открывается длинная позиция с целью следования за продолжением роста долгосрочного бычьего тренда. На медвежьем рынке, если цена поднимается вблизи 10-дневной линии, это указывает на краткосрочный отскок, и открывается короткая позиция с целью следования за продолжением снижения долгосрочного медвежьего тренда.

Более конкретно, длинная позиция открывается при выполнении следующих условий: цена выше 200-дневной линии, цена ниже 10-дневной линии, и отсутствие открытой позиции. Закрытие позиции происходит, когда цена выше 10-дневной линии и ранее была открыта длинная позиция. Для предотвращения больших убытков установлен стоп-лосс FAILSAFE: если просадка от максимальной точки превышает 10%, позиция немедленно закрывается.

Видно, что логика сделок основана в основном на пересечениях скользящих средних: покупка на откате и трейлинг-стоп по тренду после определения направления по длинной и короткой скользящим средним. Это типичная стратегия следования за трендом.

Анализ преимуществ

Главное преимущество стратегии – следование за трендом с низкими затратами средств для получения сверхдоходности. Конкретные преимущества:

-

Использование комбинации долгосрочной и краткосрочной скользящих средних для определения тренда основного и второстепенного уровней позволяет эффективно фиксировать средне- и долгосрочные трендовые возможности, избегая ввода в заблуждение краткосрочными движениями.

-

Вход на краткосрочных откатах позволяет минимизировать стоимость покупки, тем самым получая более высокий потенциал прибыли.

-

Наличие стоп-лосса FAILSAFE эффективно ограничивает убытки по одной сделке, защищая средства счета.

-

Трейлинг-стоп для выхода позволяет полностью реализовать средне- и долгосрочные трендовые возможности, получая альфа-доходность.

-

Полностью механизированный подход исключает влияние субъективных эмоций, что упрощает реализацию стратегии.

Анализ рисков

Стратегия имеет следующие основные риски:

-

Риск подгонки под исторические данные. Реальные рыночные условия могут отличаться от исторических, что приведет к снижению эффективности на реальном счете.

-

Риск ложных пробоев. Высока вероятность, что цена лишь коснется скользящей средней и развернется обратно, что может привести к накоплению мелких убытков.

-

Риск разворота тренда. Внезапный разворот средне- или долгосрочного тренда – обычное явление, при котором удержание позиции может привести к значительным потерям.

Меры противодействия:

-

Увеличить объем выборки, использовать больше исторических данных для проверки устойчивости, чтобы убедиться в надежности результатов.

-

Оптимизировать параметры, настроить комбинацию параметров скользящих средних для обеспечения качества торговых сигналов.

-

Немного расширить стоп-линию, дать цене некоторое пространство для отката, чтобы избежать слишком чувствительного стопа.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Добавление фильтрующих условий, например, фильтр по объему торгов, что позволит сократить ненужные сделки из-за ложных пробоев.

-

Сочетание с другими индикаторами, такими как KDJ, MACD и т.д., для формирования комбинации индикаторов, улучшающей качество торговых сигналов.

-

Тестирование различных периодов удержания позиции, оптимизация стратегий фиксации прибыли и стоп-лосса для улучшения коэффициента Шарпа и других показателей.

-

Динамическая настройка параметров в зависимости от рыночных условий, создание адаптивного механизма оптимизации параметров для повышения робастности стратегии.

-

Добавление модуля алгоритмической торговли с использованием машинного обучения для автоматической генерации торговых сигналов, снижая человеческое вмешательство.

Заключение

Данная стратегия имеет четкую логику, проста в реализации, позволяет с низкими затратами следовать за средне- и долгосрочными трендами и получать стабильную альфа-доходность. Однако существует определенная вероятность риска попадания в ловушку, поэтому требуется дальнейшая оптимизация для повышения стабильности. В целом стратегия разработана с точки зрения следования за трендом и заслуживает дальнейшего изучения и применения. При правильной настройке параметров можно ожидать хороших результатов на реальном счете.

- 1