Стратегия фиксации широкого диапазона колебаний

Обзор

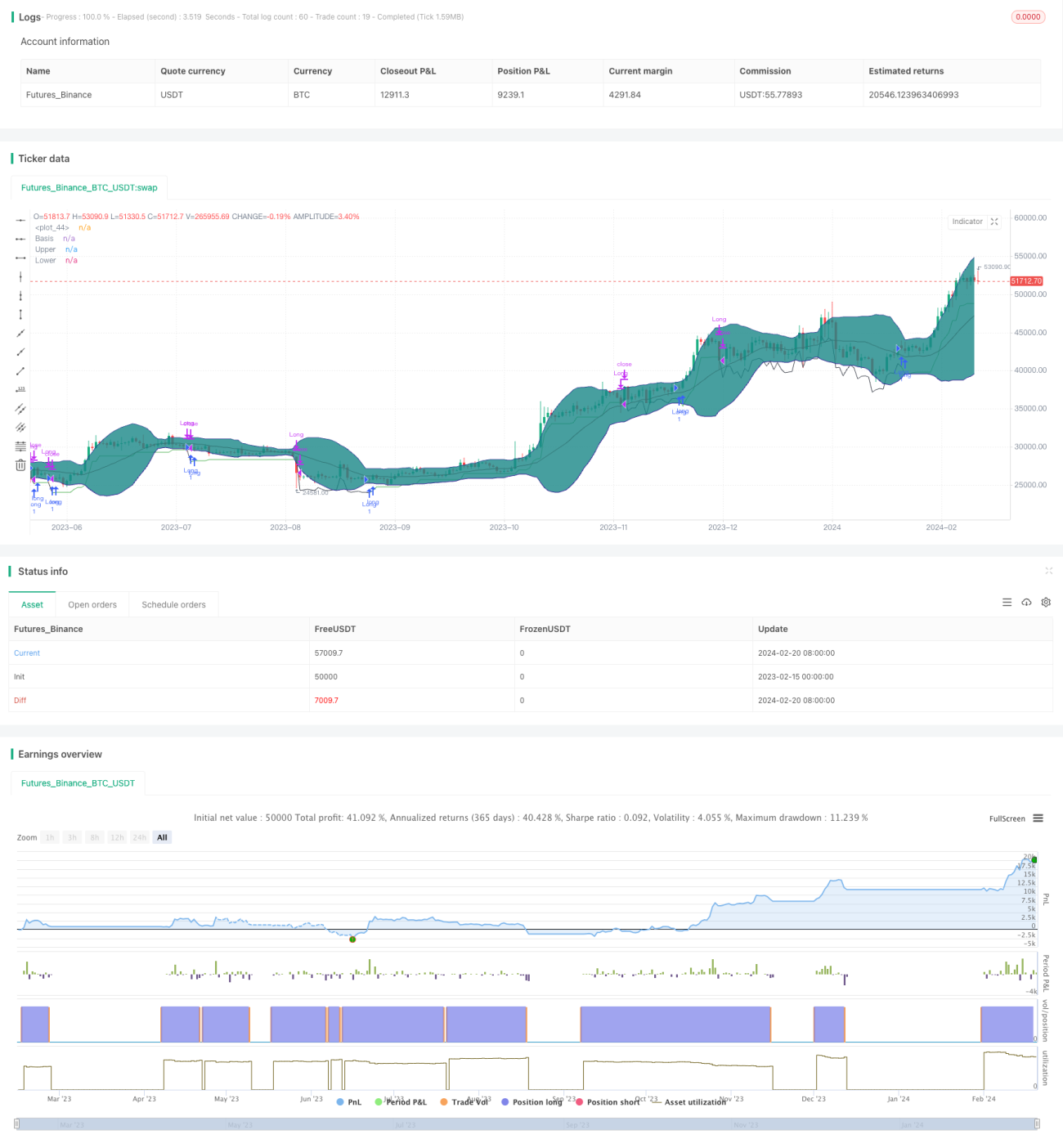

Стратегия «Широкополосный штиль» представляет собой долгосрочную пробойную стратегию, основанную на индикаторе полос Боллинджера для определения снижения волатильности рынка. Когда рынок вступает в фазу боковика/консолидации, верхняя и нижняя границы полос Боллинджера сужаются, что мы интерпретируем как возможность войти в позицию. Для подтверждения снижения волатильности цены мы также используем индикатор среднего истинного диапазона (ATR).

Принцип стратегии

Стратегия в основном опирается на полосы Боллинджера, чтобы определить, вошла ли цена в период низковолатильного боковика. Средняя линия полос Боллинджера — это скользящая средняя цены закрытия, а верхняя и нижняя границы представляют собой смещение на два стандартных отклонения вверх и вниз от средней. Когда волатильность цены снижается, расстояние между верхней и нижней границами заметно сужается. Для первоначальной оценки сжатия полос мы проверяем, меньше ли текущее значение ATR, чем стандартное отклонение между верхней и нижней границами полос. Это указывает на то, что цена только что вошла в состояние консолидации.

Чтобы дополнительно подтвердить снижение волатильности, мы проверяем, наблюдается ли нисходящий тренд скользящей средней значений ATR. Снижение средней ATR также косвенно подтверждает уменьшение волатильности. Когда оба условия выполняются одновременно, мы считаем, что полосы Боллинджера явно сузились, и это отличный момент для покупки.

После покупки мы активируем стратегию трейлинг-стопа с расстоянием, равным удвоенному значению ATR. Это позволяет эффективно контролировать убытки.

Анализ преимуществ

Основное преимущество стратегии — способность точно определять момент входа рынка в низковолатильную консолидацию, что позволяет выбрать наилучшее время для покупки. По сравнению с другими долгосрочными стратегиями, «Широкополосный штиль» обеспечивает более высокую вероятность получения прибыли.

Кроме того, стратегия использует трейлинг-стоп для активного управления рисками. Это позволяет минимизировать потери даже при неблагоприятном движении цены — то, чего не хватает многим долгосрочным стратегиям.

Анализ рисков

Основной риск стратегии заключается в том, что полосы Боллинджера не могут со 100% точностью предсказать изменения волатильности. Если полосы ошибочно укажут на снижение волатильности, момент покупки может оказаться неблагоприятным. В этом случае трейлинг-стоп играет важную роль, позволяя как можно раньше выйти с убытком.

Кроме того, на результаты влияют настройки различных параметров стратегии. Необходимо провести обширный бэктестинг и оптимизацию параметров, чтобы сделать стратегию более устойчивой.

Направления оптимизации

Можно рассмотреть добавление других индикаторов для подтверждения разворота трендовых сигналов одновременно со сжатием полос Боллинджера. Например, при сужении полос можно также требовать, чтобы разница MACD перешла из положительной в отрицательную, или чтобы RSI опустился из зоны перекупленности. Это может повысить точность выбора момента покупки.

Другое направление — тестирование влияния различных параметров, таких как период полос Боллинджера, период ATR и множитель трейлинг-стопа. Следует использовать пошаговую оптимизацию для поиска оптимального набора параметров.

Заключение

Стратегия «Широкополосный штиль» использует полосы Боллинджера для определения момента снижения волатильности цены и применяет трейлинг-стоп для эффективного контроля рисков. Это относительно стабильная долгосрочная пробойная стратегия. Необходимо продолжить оптимизацию параметров и комбинирование с другими индикаторами, чтобы повысить ее устойчивость.

- 1