Двунаправленная стратегия количественной торговли с отслеживанием разворотов

Данная стратегия использует двунаправленный механизм отслеживания в сочетании с сигналами разворота цены и индикаторами объёма для реализации автоматизированной количественной торговли. Её главное преимущество заключается в надёжном контроле рисков: трейлинг-стоп позволяет фиксировать прибыль и предотвращать расширение убытков. Кроме того, сигналы разворота повышают вероятность успешных сделок. В этой статье подробно разбираются принципы стратегии, её преимущества, риски и направления оптимизации.

Принципы стратегии

Стратегия состоит из двух подстратегий. Первая подстратегия использует стохастический осциллятор для определения сигналов разворота цены. Логика следующая:

- Если цена закрытия растёт два дня подряд, а 9-дневная медленная линия %K находится ниже 50, открывается длинная позиция.

- Если цена закрытия падает два дня подряд, а 9-дневная быстрая линия %K находится выше 50, открывается короткая позиция.

Вторая подстратегия объединяет индикатор объёма для оценки силы сигнала. Конкретно: текущий объём сравнивается со средним объёмом за 40 дней. Если текущий объём больше среднего, это считается нарастанием объёма (бычий разворотный сигнал) и открывается короткая позиция. Если текущий объём меньше среднего, это считается спадом объёма (медвежий разворотный сигнал) и открывается длинная позиция.

Итоговый торговый сигнал — пересечение сигналов двух подстратегий. То есть позиция открывается только при одновременном возникновении сигналов от обеих подстратегий. Этот метод «пересечения целей» (Intersection Targets) позволяет отсеять часть шумовых сделок и повысить качество сигналов.

Преимущества стратегии

- Двойное подтверждение индикаторами повышает качество сигналов.

- Разворотный режим торговли даёт определённое временное преимущество.

- Анализ объёма помогает прогнозировать будущее движение цены.

- Надёжный механизм стоп-лосса эффективно ограничивает убытки по отдельным сделкам.

Риски стратегии

- Сигналы разворота могут оказаться ложными и не полностью отфильтровать рыночный шум.

- Аномальные объёмы могут привести к неверной оценке силы.

- Неправильная настройка стоп-лосса может вызвать преждевременный выход или слишком широкий стоп.

- Несовершенный механизм контроля просадок может сократить срок жизни стратегии.

Оптимизация возможна по следующим направлениям:

- Добавить правила определения тренда, чтобы избежать торговли против тренда.

- Улучшить логику стоп-лосса, внедрив трейлинг-стоп и поэтапный стоп.

- Ввести лимит максимальной просадки, отключая стратегию для предотвращения крупных убытков.

- Комбинировать с алгоритмами машинного обучения для создания динамического стоп-лосса и модели управления позицией.

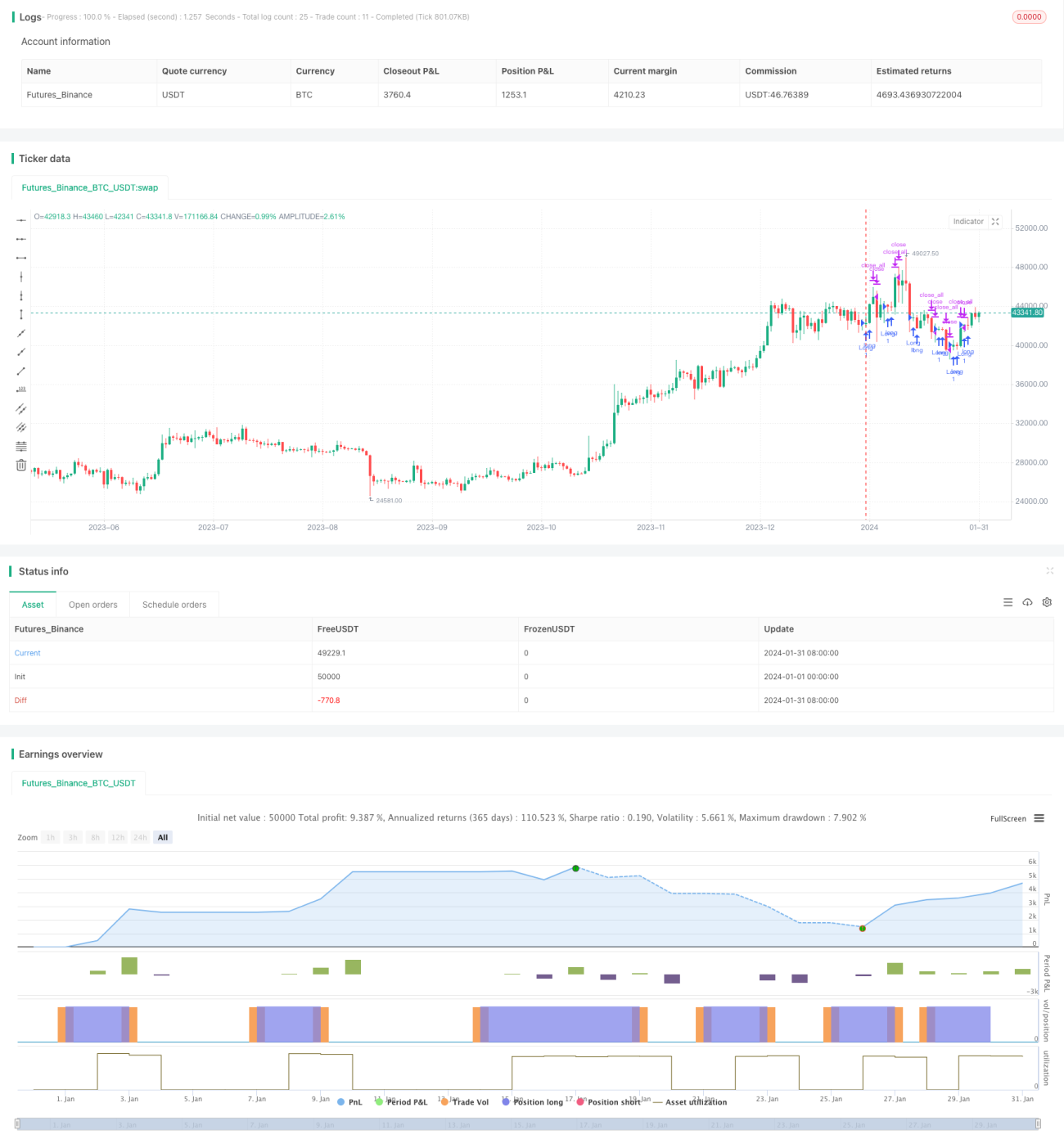

В целом, данная стратегия основана на двунаправленном отслеживании и развороте цены с дополнительной оценкой объёма, а двойное подтверждение повышает качество сигналов. На практике требуется дальнейшее тестирование и оптимизация, особенно в части стоп-лосса и управления капиталом, чтобы избежать банкротства из-за чрезмерных просадок. Однако в целом стратегия использует множество приёмов количественной торговли, логика ясна и заслуживает углублённого изучения.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1