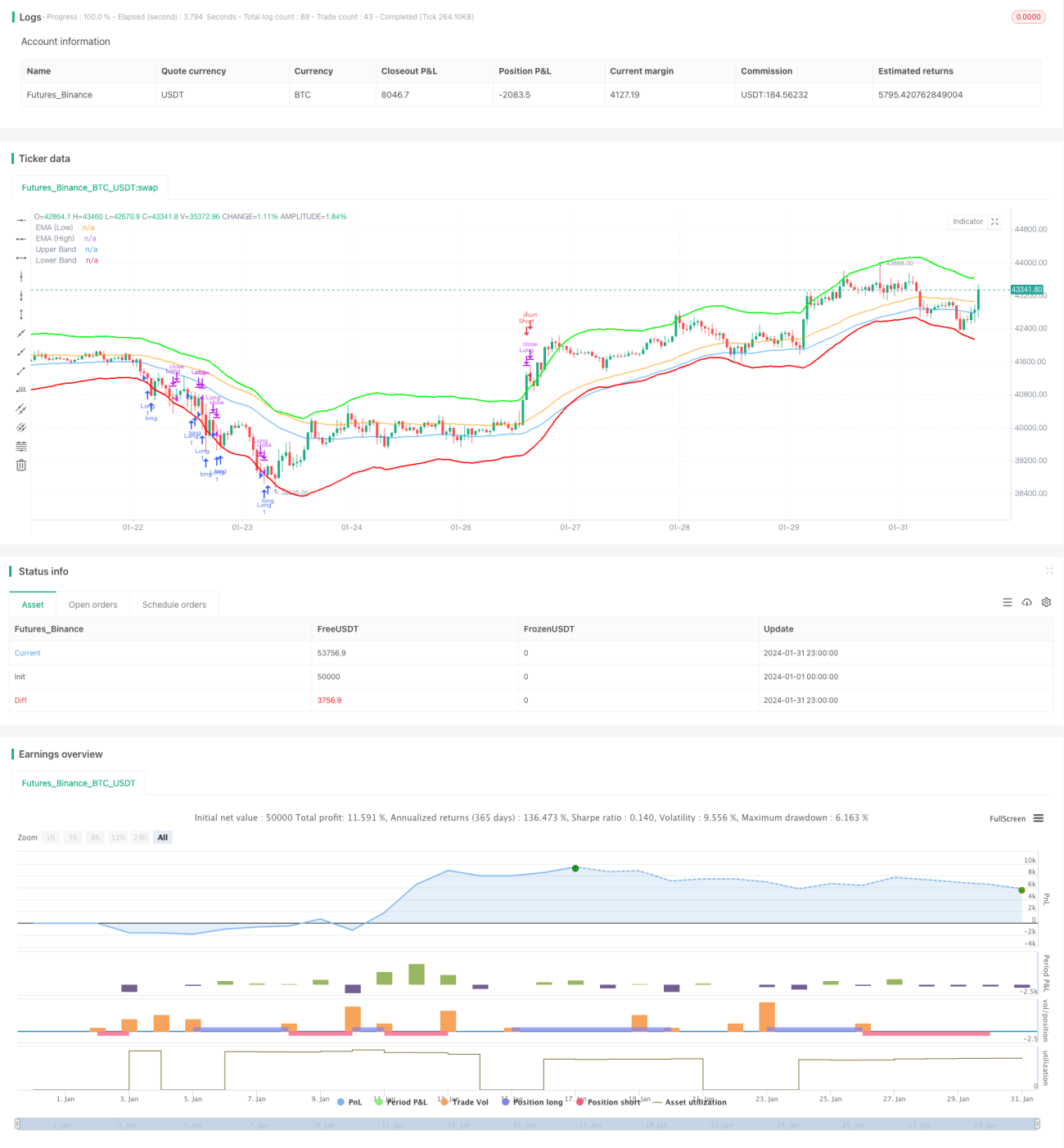

Стратегия следования за трендом на основе регрессии Надарая-Ватсона и каналов ATR

Обзор

Данная стратегия представляет собой стратегию следования за трендом, которая сочетает регрессию Надарая-Ватсона и каналы ATR для определения направления тренда и точек входа. Когда цена пробивает нижнюю границу, открывается длинная позиция; когда цена пробивает верхнюю границу, позиция закрывается. Также предусмотрен механизм стоп-лосса.

Принцип стратегии

Во-первых, стратегия использует ядерную регрессию Надарая-Ватсона для вычисления двух регрессионных кривых с разными периодами запаздывания, а затем сравнивает их пересечение для определения направления тренда. В частности, рассчитываются кривые регрессии для периодов h и h-lag. Когда кривая с периодом h-lag пересекает кривую с периодом h снизу вверх, это сигнал к покупке; когда кривая с периодом h-lag пересекает кривую с периодом h сверху вниз, это сигнал к продаже.

Во-вторых, стратегия использует каналы ATR для определения точек входа. Верхняя граница равна регрессионной кривой плюс произведение множителя на ATR за n периодов, нижняя граница равна регрессионной кривой минус произведение множителя на ATR за n периодов. Когда цена пробивает верхнюю границу, открывается короткая позиция; когда цена пробивает нижнюю границу, открывается длинная позиция.

Наконец, предусмотрен механизм стоп-лосса. Если цена закрывается ниже цены входа в течение последовательных stopLossBars баров, позиция закрывается по стоп-лоссу.

Анализ преимуществ стратегии

Данная стратегия сочетает регрессионный анализ и прорыв каналов, что позволяет достаточно точно определять направление и силу тренда. По сравнению с использованием только скользящих средних для определения тренда, этот метод уменьшает количество ложных сигналов, что повышает стабильность стратегии.

Кроме того, каналы ATR устанавливают разумные точки входа, избегая ошибочных входов вблизи точек разворота тренда. Механизм стоп-лосса также эффективно контролирует убытки по каждой сделке.

Таким образом, эта стратегия обладает следующими преимуществами: сильное распознавание тренда, точные точки входа и выхода, контролируемый риск по стоп-лоссу на одну сделку.

Анализ рисков

Основной риск этой стратегии заключается в том, что при прорыве канала ATR цена может просто разворачиваться или консолидироваться, что приводит к неудачному входу или быстрому выходу по стоп-лоссу после входа.

Кроме того, как регрессионная кривая, так и каналы ATR требуют оптимизации параметров. Если параметры выбраны неправильно, регрессионный анализ будет неэффективным, или ширина ATR окажется слишком большой или слишком маленькой, что повлияет на результаты стратегии.

Направления оптимизации

Можно рассмотреть возможность добавления других индикаторов для определения тренда и сигналов разворота, таких как VOLUME, MACD и т.д., чтобы повысить стабильность и точность стратегии.

Ядро в регрессионном анализе также можно настроить, например, рассмотреть ядро Епанечникова, чтобы проверить, удастся ли получить лучшее приближение.

Период ATR и множитель канала ATR также требуют многократного тестирования и оптимизации для поиска наилучшей комбинации параметров.

Заключение

Данная стратегия комплексно использует регрессионный анализ и метод прорыва каналов для определения направления и силы тренда, входа в разумных точках и установки стоп-лосса, что позволяет реализовать стабильное следование за трендом. У этой стратегии большой потенциал для оптимизации, и она заслуживает дальнейшего тестирования и улучшения.

- 1