Стратегия следования за трендом на основе диапазона четырёх скользящих средних

Обзор

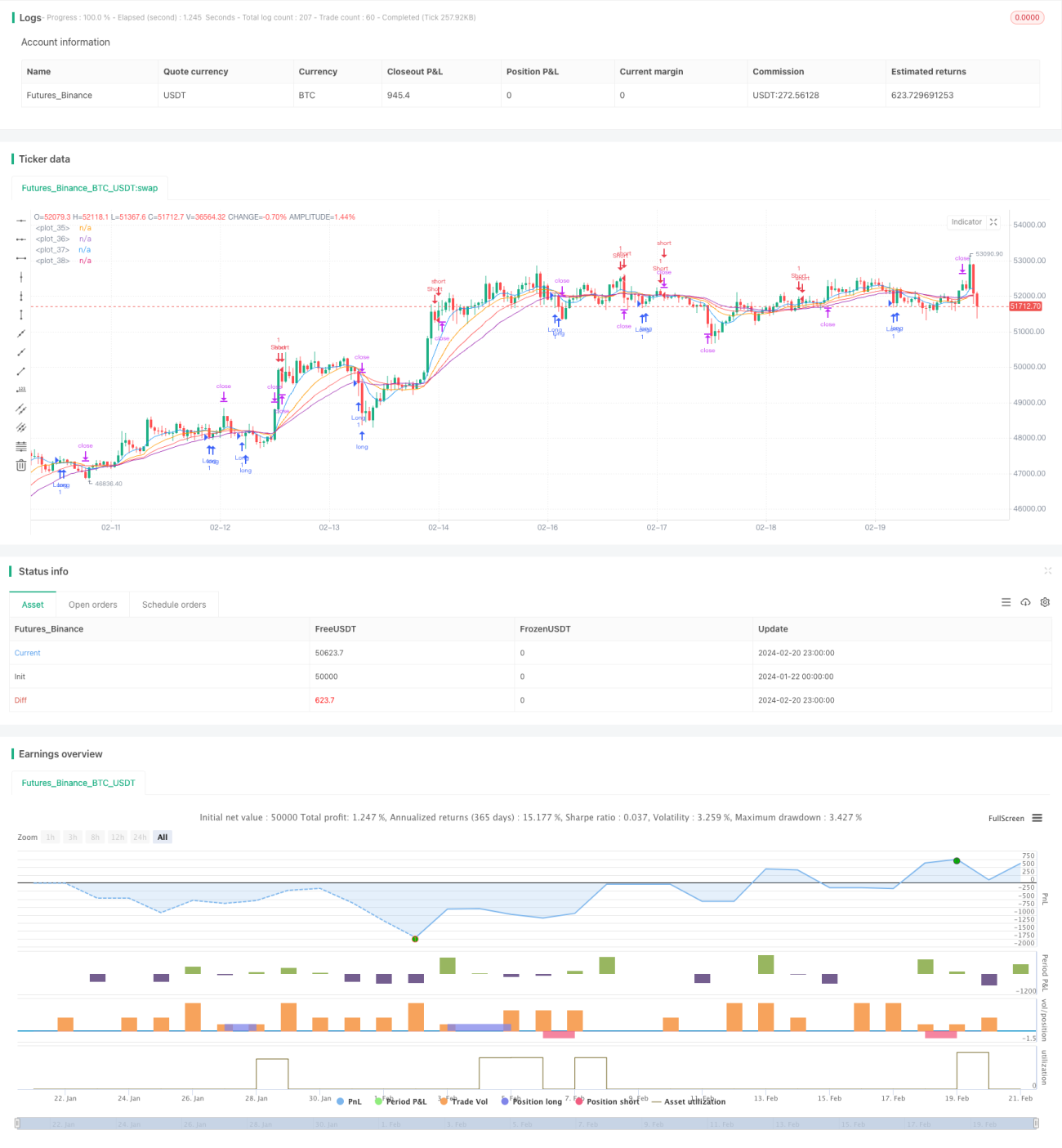

Стратегия следования за трендом с четырьмя скользящими средними — это количественная торговая стратегия, которая одновременно использует четыре взвешенные скользящие средние (WMA) с разными периодами для определения тренда цены акции и открывает длинные или короткие позиции при развороте тренда. Стратегия также включает механизмы стоп-лосса и тейк-профита для управления рисками.

Принцип стратегии

Стратегия использует четыре линии WMA: две с более длинными периодами (longM1 и longM2) для идентификации бычьего тренда и сигналов на покупку, а две другие с более короткими периодами (shortM1 и shortM2) — для медвежьего тренда и сигналов на продажу. Конкретные правила торговли:

- Когда краткосрочная WMA пересекает долгосрочную WMA сверху вниз, генерируется сигнал на покупку, открывается длинная позиция;

- Когда краткосрочная WMA пересекает долгосрочную WMA снизу вверх, генерируется сигнал на продажу, открывается короткая позиция;

- Устанавливаются уровни тейк-профита и стоп-лосса для каждой позиции в соответствии с заданными процентами;

- При достижении ценой уровня тейк-профита или стоп-лосса соответствующая позиция закрывается.

По сути, стратегия отслеживает точки разворота тренда, открывая позиции при пересечении коротких и длинных линий, а затем использует тейк-профит и стоп-лосс для фиксации прибыли или ограничения убытков.

Анализ преимуществ

Стратегия следования за трендом с четырьмя скользящими средними имеет следующие преимущества:

- Четкий источник сигналов — пересечение четырех скользящих средних, что позволяет однозначно определить рыночный тренд;

- Надежные сигналы на открытие позиции — использование двух групп скользящих средних фильтрует вероятность ложных сигналов;

- Использование механизмов тейк-профита и стоп-лосса для управления соотношением риска и доходности по каждой позиции, избегая чрезмерных убытков по одной сделке;

- Малое количество параметров стратегии, что упрощает ее реализацию и тестирование.

Анализ рисков

Стратегия также имеет некоторые потенциальные риски:

- Высокая зависимость от индикаторов скользящих средних; при резких колебаниях цены скользящие средние могут давать запаздывающие ложные сигналы;

- Сигналы на открытие длинных и коротких позиций могут часто чередоваться, что приводит к высокой частоте торгов и увеличению комиссионных издержек;

- Фиксированные процентные уровни тейк-профита и стоп-лосса могут не соответствовать реальной волатильности рынка.

Для снижения этих рисков можно рассмотреть возможность использования других технических индикаторов для подтверждения торговых сигналов, оптимизации критериев открытия позиций и стоп-лоссов, или ручного вмешательства в торговлю на аномальных рынках.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование большего количества комбинаций параметров скользящих средних для поиска оптимального набора;

- Добавление индикаторов объема или индекса волатильности для фильтрации ложных сигналов;

- Внедрение адаптивного механизма для уровней тейк-профита и стоп-лосса, динамически корректируя их в зависимости от волатильности рынка;

- Оптимизация критериев открытия позиций для предотвращения слишком частого открытия противоположных позиций.

Заключение

В целом, стратегия следования за трендом с четырьмя скользящими средними является относительно простой и интуитивно понятной. Она использует пересечение нескольких скользящих средних для выявления возможных точек разворота цены, дополняя их механизмами тейк-профита и стоп-лосса для фиксации прибыли и контроля рисков. При правильной настройке параметров стратегия может показывать хорошие результаты на относительно стабильных акциях. Однако трейдерам следует учитывать потенциальные риски ложных сигналов и при необходимости корректировать параметры стратегии для лучшей адаптации к реальным рыночным условиям.

- 1